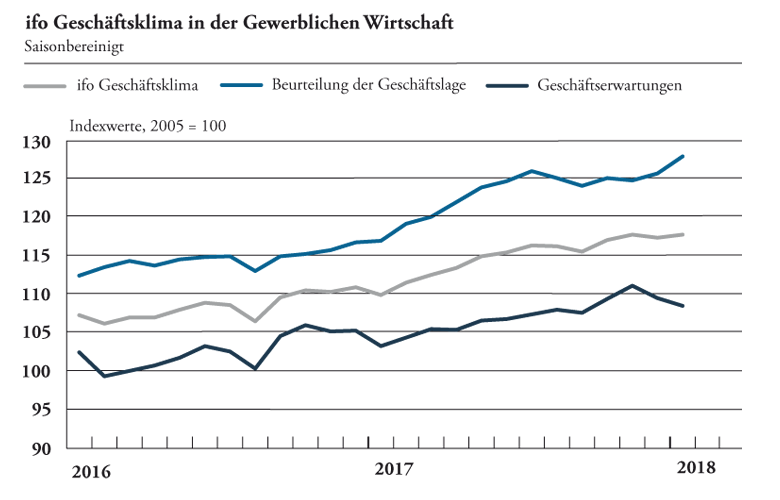

Vor dem Hintergrund des extrem positiven Geschäftsklimas haben wir unsere Wachstumsprognose für das Bruttoinlandsprodukt (BIP) im Jahr 2018 kürzlich auf +2,2 Prozent angehoben. Das kommende Jahr wäre damit das fünfte Jahr in Folge mit Wachstumsraten von rund zwei Prozent. Diese außergewöhnlich stabile Wachstumsphase hat sich auch auf dem Arbeitsmarkt sehr positiv bemerkbar gemacht. Die Beschäftigung legt kräftig zu, und die Arbeitslosigkeit ist auf den tiefsten Stand seit dem Jahr 1990 gesunken. Damit ist die Basis gelegt für ein Anhalten der guten Konsumkonjunktur in Deutschland. Denn eine hohe Jobsicherheit sowie spürbar steigende Einkommen sorgen dafür, dass die Verbraucher bei ihren Ausgaben großzügiger sind.

Die Inflationsrate in Deutschland bleibt trotz der lebhaften Konjunktur weiterhin sehr moderat. Angst vor stark steigender Geldentwertung muss derzeit niemand haben. Gemessen am nationalen Verbraucherpreisindex lag die Teuerungsrate im Dezember 2017 mit 1,7 Prozent etwa auf dem Niveau der Vormonate. Für das Gesamtjahr 2017 steht eine durchschnittliche Inflationsrate von 1,7 Prozent zu Buche, die Prognose für das Jahr 2018 haben wir zuletzt leicht von 1,5 auf 1,7 Prozent angehoben.

Nachbarländer erholen sich

An Fahrt gewonnen hat auch die wirtschaftliche Erholung im gesamten Euro-Raum. Das hat direkte, positive Folgen für die deutsche Exportwirtschaft. Denn nach wie vor exportiert Deutschland mehr als die Hälfte seiner Güter in andere Länder der Europäischen Union. Inzwischen herrscht hier ebenfalls eine sehr optimistische Stimmung vor. Die kräftigen Wachstumszahlen aus dem Euro-Raum haben uns veranlasst, unsere Wachstumsprognose zu erhöhen. Nach einem kräftigen Wachstum von +2,3 Prozent im Jahr 2017 dürfte sich das Plus beim EWU-BIP im Jahr 2018 auf +2,0 Prozent belaufen. Die Inflationsentwicklung läuft der verbesserten Wirtschaftslage im Euro-Raum noch immer hinterher. Dass die nun schon seit längerer Zeit extrem expansive Geldpolitik zu stark steigenden Verbraucherpreisen führen könnte, hat sich bislang nicht bewahrheitet. Im Dezember lag die EWU-weite Inflationsrate mit 1,4 Prozent noch ein Stück unter dem EZB-Ziel von „unter, aber nahe 2 Prozent“. Insgesamt bleibt die Inflationsentwicklung im Euro-Raum trotz der guten Wirtschaftslage also weiterhin nur moderat. Dies drückt sich in unserer Inflationsprognose für die EWU aus: Im Jahr 2018 sollte die Inflationsrate durchschnittlich bei lediglich +1,5 Prozent liegen, nach ebenfalls +1,5 Prozent in 2017.

Keine radikale Zinswende

Seit Anfang Januar 2018 hat die Europäische Zentralbank (EZB) das Anleihekaufprogramm auf 30 Milliarden Euro monatlich halbiert. Ein harter Tritt auf die geldpolitische Bremse ist das beileibe noch nicht. Doch klar ist, dass die Zeiten der ultraexpansiven Geldpolitik in Europa langsam dem Ende entgegengehen. An der Zinsfront dürfte sich dennoch nur wenig tun. Eine Erhöhung des Leitzinses dürfte erst Mitte des Jahres 2019 auf der Tagesordnung stehen. Als Konsequenz der vorerst fortgeführten EZB-Anleihekäufe und einer weiterhin nur geringen Inflationsrate erwarten wir die Renditen zehnjähriger Bundesanleihen auf weiter niedrigem Niveau. Gegen Ende des Jahres 2018 sehen wir die Bundrendite bei 0,8 Prozent.

Eurokurs bremst nicht

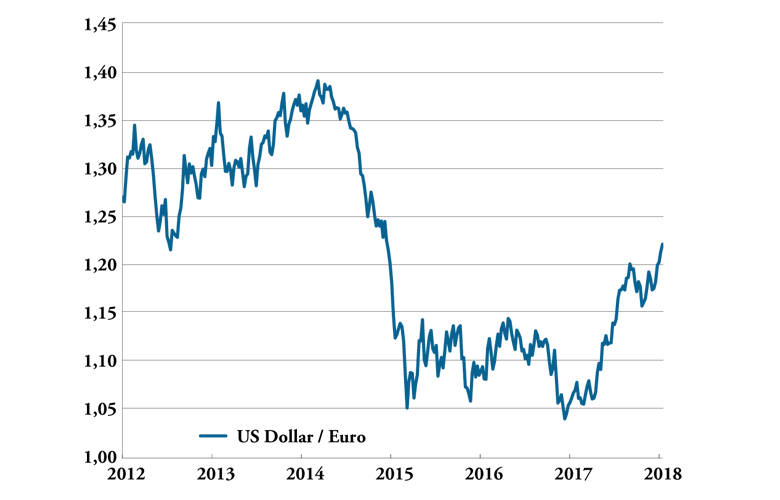

In den vergangenen Monaten ist der Wechselkurs des Euro im Vergleich zum US-Dollar recht kräftig gestiegen. Doch auch der etwas festere Euro gefährdet die stark vom Export abhängige deutsche Wirtschaft nicht. Denn zum einen

startete die Aufwertung von einem recht niedrigen Niveau, zum anderen erfolgte die Wechselkursentwicklung nicht schnell und abrupt. Sie wurde begleitet von einer Belebung der Weltwirtschaft, die die Nachfrage nach deutschen Produkten gesteigert hat. Insgesamt halten sich daher die nachteiligen Effekte auf die deutsche Außenwirtschaft in Grenzen. Mittelfristig sehen wir bis Ende 2018 den Euro-Dollar-Kurs bei 1,25 Euro je US-Dollar.

DAX steigt bis Ende 2018 auf 14.000 Punkte

Das weltwirtschaftliche Wachstum wird im Verlauf des Jahres weiter anziehen und im Hinblick auf die Einzelstaaten wohl auch synchroner werden. Der hohe Offenheitsgrad der DAX-Unternehmen dürfte dafür sorgen, dass die Gewinne 2018 im Einklang mit der guten Weltkonjunktur weiter ansteigen werden. Dadurch kann der DAX auf 14.000 Punkte steigen, ohne in einen Bereich der Überbewertung zu kommen.

In Anbetracht des positiven Konjunkturbildes für 2018 sind unterjährig durchaus höhere Kurse als 14.000 Punkte beim DAX möglich. Jedoch sollte die gestartete Entwöhnungskur der Notenbanken (Schrumpfung der Fed-Bilanzsumme, Drosselung der EZB-Anleihekäufe) eine positivere Kursentwicklung per Jahresultimo 2018 verhindern. Die Diskussionen um den zukünftigen Weg der Notenbanken könnten die Kurse unterjährig belasten. Risiken für die Märkte bleiben die geopolitischen Konflikte (insbesondere eine mögliche atomare Auseinandersetzung in/um Nordkorea), die Wahlen in Italien, aber auch der Unsicherheitsfaktor Donald Trump. Der drohende Brexit dürfte aus unserer Sicht allenfalls kurzfristig über die Marktstimmung auf den DAX wirken, zu gering ist auf lange Sicht die Bedeutung des operativen Geschäfts der DAX-Unternehmen in Großbritannien.