Der internetaffine Konsument unterscheidet kaum noch zwischen On- und Offline-Vertriebskanälen. Obwohl die Mehrzahl der Kunden einer Bank (noch) ein klassisches Konsummuster aufweist, wird der Anteil der Netzaffinen an der Gesamtbevölkerung aufgrund des demografischen Wandels künftig zunehmen. Niederlassungen mit fixen Öffnungszeiten sind vielen Kunden vermehrt ein Dorn im Auge; der Wunsch nach Interaktion, egal zu welcher Uhrzeit und gerne auch mobil, steigt.

Unter der Voraussetzung, dass wir den (digitalen) Kanälen Vertrauen schenken, zücken wir zunehmend unsere mobilen Endgeräte, um Empfehlungen zu vergleichen, Tickets zu reservieren oder Reisetrips zu bezahlen. Routiniert surfen wir mobil, kaufen online ein oder tätigen unsere täglichen Bankgeschäfte digital, anstatt ein Einkaufszentrum zu besuchen oder eben eine Bankfiliale zu betreten. Hierfür stehen uns mittlerweile ausgefeilte Applikationen sowie webbasierte (Finanz-)Dienste zur Verfügung – transparent und an sieben Tagen die Woche rund um die Uhr.

Mobil gefährdet Banken

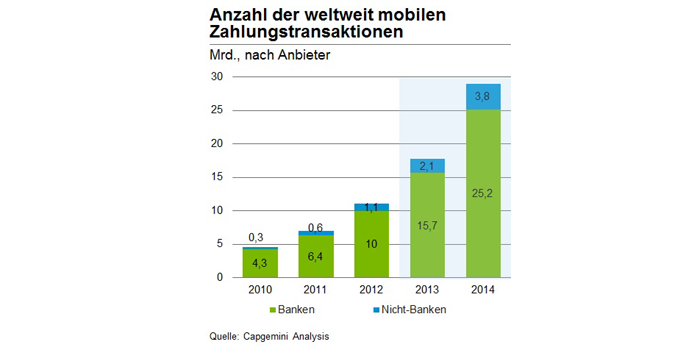

Das Ausmaß der Verdrängung für den Finanzsektor wird hier offensichtlich, denn an dieser Stelle zeigen sich diverse offene (digitale) Flanken der traditionellen Banken. Gerade in der Finanzindustrie werden viele dieser nützlichen Apps und webbasierten Finanzdienste weder von der eigenen Hausbank noch von einem vergleichbaren Akteur aus der Branche angeboten. Ein solches Angebot zählt mittlerweile zur Produktpalette von sogenannten Nicht-Banken. So gerät der Finanzsektor also nicht durch eigene, der Branche zugehörige Finanzdienstleister in Bedrängnis, sondern zunehmend durch technologiegetriebene Unternehmen, die sich digital und mit hoher Dynamik in den Markt für leicht zu standardisierende Finanzprodukte und -dienste drängen. Die dahinterliegende Bewegung wird unter dem Begriff „Fintech“ diskutiert.

Angriff der Fintechs

Das Fintech-Angebot erstreckt sich mittlerweile von mobilen Zahlungsverkehrslösungen über Informationsdienste, Spar- und Depositeneinlagen bis hin zu Online-Banking, Beratungs- und Wertpapierhandelsdiensten, einfachen Finanzierungslösungen und diverser moderner Finanzsoftware. Primär geht es um das Retail-Geschäft der Banken, wobei es vermutlich eine Frage der Zeit ist, bis auch Firmenkunden und institutionelle Anleger mit internet- und algorithmenbasierten Finanzdiensten von neuen Anbietern umworben und versorgt werden.

Im Fokus der digitalen Transformation stehen zwei entscheidende Treiber: Der technologische Fortschritt bzw. die rasche Adaption moderner Internettechnologien sowie die Veränderung des Mediennutzungs- und Konsumverhaltens. Zusätzlich erkennen wir auch allmählich das Potenzial effizienter Informationsnutzung, d.h. in unserer modernen Datenökonomie bekommt der Umgang mit Daten eine völlig neue Dimension. Je nachdem, welche Tracking-Tools (z.B. Cookies) und Datenanalyse-Instrumente (Web oder Predictive Analytics) zum Einsatz kommen, können viele Informationen von und über den Konsumenten gesammelt, gespeichert und ausgewertet werden. All das wird unter dem Stichwort „Big Data“ diskutiert. Somit verfügen große Internetplayer, aber auch viele technologiegetriebene Start-Ups über aussagekräftige und vor allem lukrative Kundenprofile. Sie erlauben den neuen Akteuren, Kunden gezielter und vor allem individuell mit Produkten und Diensten anzusprechen.

Um wettbewerbsfähig zu bleiben, sind etablierte Banken jetzt gut beraten, folgende Aspekte zu beherzigen: Erstens bieten sich künftig für jene Finanzinstitute Chancen, denen es früh gelingt, ihre internen und externen Prozesse, ihre Dienste und Produkte möglichst flexibel in eine digitale Unternehmensinfrastruktur (IT-Architektur) einzubetten (Digitalisierungsstrategie). Damit gelingt es ihnen künftig a) kompatible und interoperable Technologien zeitnah und kostengünstig an die eigene Wertschöpfung anzudocken und b) unkompliziert mit technologiegetriebenen Akteuren zu kollaborieren. Den Schlüssel zum Erfolg liefert eine adäquate „Schnittstellenpolitik“ bzw. der Umgang mit offenen APIs (Application Programming Interfaces).

Banken haben Überlebens- und Wachstumschanchen

Ein zweiter komparativer Vorteil liegt im vertrauensbildenden Bereich Datenschutz bzw. Datensicherheit. Gerade diese aus der Balance geratene Entwicklung von nutzenstiftenden modernen Internetdiensten einerseits sowie den bekannt gewordenen Sicherheitslücken innerhalb der IT-Systeme und der Datensicherheit andererseits sollte sich der Finanzsektor jetzt zunutze machen. Diese Kluft bietet nämlich die Chancen, sich gegen die Technologieanbieter im Markt zu behaupten sowie verlorenes Vertrauen zurückzugewinnen. Dazu bedarf es eines Angebots an Finanzdiensten und Prozessen, die dauerhaft Sicherheit gewährleisten und weder Datenmissbrauch noch Datenveräußerungen an Dritte zulassen. Dieses relevante Know-how der traditionellen Banken wird auf internationaler Ebene anerkannt und nachgefragt. Es kann zudem als Eintrittskarte für künftige strategische Allianzen mit externen Innovationsträgern dienen, was die dritte Empfehlung beinhaltet.

Somit haben traditionelle Banken trotz teilweise enorm unter Druck geratener Margen, der Altlasten aus der Finanzkrise, des bereits stattfindenden Verdrängungswettbewerbs und trotz der strenger werdenden regulatorischen Bestimmungen gerade jetzt, in den Transformationszeiten der Digitalisierung, nicht nur Überlebenschancen, sondern, je nach Digitalisierungsstrategie, auch lukrative Wachstumschancen.