ADVERTORIAL

Im ersten Teil der zweiteiligen Serie erfolgte eine fundierte Bestimmung des Problems, dass zusammengefasst lautet: Banken haben ein austauschbares Produkt in einem wettbewerbsintensiven Markt. Um sich in diesem Wettbewerb langfristig und wirtschaftlich behaupten zu können, muss eine zur Zielgruppe passende Differenzierung mit über den Produktkern hinausgehenden Zusatzleistungen erfolgen.

Oder: Banken müssen etwas anders machen, und zwar nicht nur am Preis, sondern vor allem am Produkt. Als Lösung dieses Problems wurde der Branchentrend “Beyond Banking” identifiziert. Banken fördern damit die Relevanz und Differenzierung ihres Angebots.

Für Beyond Banking braucht es zum einen, wie oben beschrieben, ein möglichst genaues Zielgruppenverständnis – also etwas, das Banken teils über Jahrzehnte aufbauen konnten. Zum anderen braucht es aber ein darauf passgenau zugeschnittenes Angebot von VAS und deren Integration in den Produktkern.

Dieser zweite Teil der Serie widmet sich nun konkret der Aufgabe: Wie gelingt der Umbau von 08/15 zu Beyond Banking?

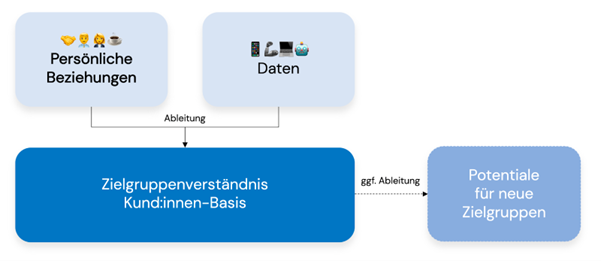

Präzises Bild der Kunden-Basis

Das Fundament besteht in einem umfassenden Zielgruppenverständnis. Banken verfügen über viele langjährige, persönliche Beziehungen zu dem gesellschaftlich intimen Thema “Finanzen”. Neben dieser emotionalen Ebene gibt es zusätzliche, sehr rationale Einblicke in die Zielgruppe: die Daten.

Auf diesem Weg wissen Banken über die ganz großen Sachen (zum Beispiel Immobilienkauf, Nachwuchs) genauso Bescheid wie über die vielen kleineren. Das können unterschiedliche Aspekte sein, etwa Einkommen, Verträge oder Einkaufsverhalten.

Aufbauend darauf sollte also zunächst ein möglichst präzises Bild der Kunden-Basis sowie deren struktureller, sozio-demographischer Zusammensetzung erstellt werden. Abgeleitet von diesem Bild können dann Potentiale für weitere, neue Zielgruppen erschlossen werden und als strategische Zielsetzung für das Vorhaben berücksichtigt werden – wie die Ansprache einer jüngeren Zielgruppe.

Quelle: Mehrwerk

Das so ausgearbeitete Zielgruppenverständnis ist nun die Grundlage zur Auswahl eines möglichst genau zur Zielgruppe passenden Angebots von Value-Added-Services zur Ergänzung des Produktkerns.

Es bietet sich für derartige Initiativen auch durchaus an, die Zielgruppe aktiv in den Prozess miteinzubeziehen. Für Banken heißt das, direkte Gespräche mit den Kunden zu führen. Auf diesem Wege lässt sich qualitativ erproben, ob die Angebotsauswahl grundsätzlich ansprechend gestaltet ist. Alternativ können Online-Experimente durchgeführt werden, um das Interesse quantitativ zu testen.

Kein Bruch in der User Experience

Vaule-Added-Services können in verschiedene Themenwelten eingeteilt werden, die jeweils unterschiedlich nah am Produktkern angesiedelt sind. Beispiele für Themenwelten sind Wohnen, Mobilität, Gesundheit oder Konsum. Die VAS innerhalb einer Themenwelt können einen direkten Bezug zum Banking haben, aber auch nur lose thematisch über die Themenwelt angebunden sein. Ein VAS mit direktem Bezug innerhalb der Themenwelt Wohnen ist etwa ein digitales Tool für eine Mieterselbstauskunft. Ein Beispiel für indirekten Bezug ist ein digitales Tool zur Beantragung eines Nachsendeauftrags beim Umzug.

Kein Bruch in der User ExperienceSofern das Value-Added-Services-Angebot erfolgreich bestätigt wurde, gilt es, ein Konzept zur Einbettung in ein zur Marke passendes Beyond-Banking-Angebot zu erarbeiten. Infolge des BGH-Urteils aus April 2021 integrieren zum Beispiel viele Banken neue Mehrwertleistungen im Rahmen von Kontomodellen und nutzen den durch das Urteil neu entstandenen Touchpoint so, um nicht über den Preis, sondern ein neues Produktangebot zu sprechen.

Egal für welche Ausgestaltung des Beyond-Banking-Angebots eine Bank sich entscheidet, die Integration des VAS-Angebots muss so niedrigschwellig wie möglich gestaltet sein. Bestenfalls spüren die Kunden keinen Bruch in der User-Experience.

Die Value-Added-Services selbst werden in aller Regel von dritten Partnerunternehmen erbracht. Entsprechend entsteht hier für Banken die Notwendigkeit, eine digitale Plattform zur Unterhaltung eines Ökosystems mit Partnern für ausgewählte VAS aufzubauen, die neben der Kompatibilität mit den eigenen Systemen und Prozessen auch über die nötige Flexibilität für die zukünftige Anbindung weiterer VAS verfügt.

Beyond Banking zielgruppengerecht umsetzen

Als wäre das nicht schon Herausforderung genug, ist die technische Umsetzung des Beyond-Banking-Angebots leider nur die halbe Miete. Ohne eine zielgruppengerechte Vermarktung und Umsetzung beziehungsweise den Betrieb des VAS-Angebots, werden die angestrebte Verbesserung von Relevanz und Differenzierung und damit letztlich des Ertrags nicht erreicht.

Selbst wenn Ressource und Kompetenz zur Ausarbeitung des Zielgruppenverständnisses noch vorhanden sind, spüren viele Banken die Last des operativen Geschäfts eines Beyond-Banking-Angebots samt all seiner Herausforderungen. Spätestens bei der Konzeptionierung, der technisch oder operativen Umsetzung und Vermarktung winken sie dann ab.

Dann also Kopf in den Sand und abwarten? Oder mit den Anderen mitlaufen und hoffen?

Mehrwerk hat eine Plattform für Beyond-Banking-as-a-Service aufgebaut und arbeitet damit bereits mit über 160 Banken zusammen. Aufbauend auf dieser Erfahrung unterstützen die über 450 Mitarbeiter Banken als einziger Anbieter end-to-end vom auf die Zielgruppe zugeschnittenen Konzept über die technische Umsetzung, die Multi-Channel-Vermarktung bis hin zum operativen Betrieb. Heute werden über 400 Value-Added-Services angeboten und das Angebot wächst stetig.

Quelle: Mehrwerk

Mehrwerk bietet als One-Stop-Shop die technische Plattform, Erfahrung und Expertise in der Anbindung und Umsetzung von maßgeschneiderten Beyond-Banking-Angeboten aus einer Hand an – denn eine pauschale One-Size-Fits-All-Lösung gibt es leider nicht.

Wenn Sie sich zum Thema Beyond Banking und Value-Added-Services informieren oder austauschen möchten, vereinbaren Sie jetzt unverbindlich ein Erstgespräch.

Nach zahlreichen beruflichen Stationen, unter anderem bei der Bertelsmann AG und mytaxi sowie dem Verkauf des Startups returbo.de stieß Niels Kokkeel 2015 als Geschäftsführer zur Mehrwerk GmbH.

Begeistert für die Mission, austauschbaren Kernprodukten einen veritablen Ausweg aus der Austauschbarkeitsfalle zu bieten, investierte Mehrwerk mit ihm im Besonderen in den Aufbau der digitalen Kompetenz des Hauses und den strukturellen Wandel von reiner Dienstleistung zum umfassenden Systemhaus für Marketing – dem House-of-Marketing.

Seit 2015 verantwortet er das Firmenkundengeschäft der Mehrwerk GmbH. Zu ihren Kunden gehören unter anderem die Postbank, EnBW, ADAC, comdirect sowie die OLB. Das Kundengeschäft wuchs mit ihm auf über 165 Mandanten und Millionen von aktiven Kundenkontakten p. a. aus den Bereichen Banken, Versicherungen und weiteren Branchen – Tendenz steigend!

Niels Kokkeel wurde im Februar 2021 33 Jahre alt und wohnt als gebürtiger Niederländer mit seiner Familie (zwei Kinder) in Bielefeld.