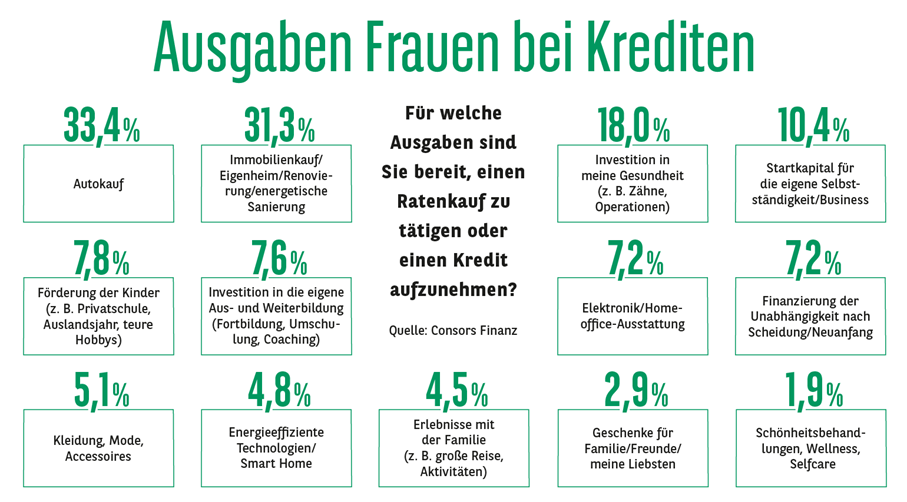

Wenn Frauen einen Kredit aufnehmen oder einen Ratenkauf tätigen, dann am häufigsten für das Auto (33,4 Prozent) und die eigenen vier Wände (31,3 Prozent). Beides ist greifbar, beides ist sichtbar, beides trägt gesellschaftliche Legitimität und stellt eine wichtige Basis dar. Mit 42,6 Prozent nennen Frauen mit Kindern den Immobilienkauf als Kreditgrund fast doppelt so häufig als Frauen ohne Kinder (26,1 Prozent). Das Haus für die Familie, der Platz für alle.

Gesundheit landet bei 18 Prozent der Frauen – bereits deutlich abgeschlagen. Weiterbildung erreicht 7,6 Prozent. Damit steht sie auf einer Stufe mit Home-Office-Ausstattung und der Finanzierung eines Neuanfangs nach einer Scheidung.

Und das, obwohl es sich bei Bildung und Gesundheit um Bereiche handelt, die das eigene Leben langfristig prägen können. Der Grund dafür liegt in der Art, wie Investitionen wahrgenommen werden. Was sich einparken, betreten oder anfassen lässt, fühlt sich nach einer echten Investition an. Was im eigenen Kopf oder Körper passiert – Wissen, Gesundheit, Entwicklung – wird dagegen als Ausgabe wahrgenommen, nicht als Kapital. Aber: Ein Auto verliert ab dem ersten Kilometer an Wert. Eine Fortbildung oder eine Operation, die die Kasse nicht übernimmt, kann das Leben dauerhaft verändern. Für Unternehmen wäre diese Logik undenkbar.

Es gibt jedoch eine Kategorie, bei der Frauen anders denken: Startkapital für die eigene Selbstständigkeit landet in der Umfrage auf Platz drei. Demnach würden 10,4 Prozent dafür einen Kredit aufnehmen. Wo aus einer Idee ein Unternehmen werden soll, wird aus „Ausgaben“ auf einmal eine Investition in die eigene Person.

Nicht alle Schulden sind gleich

Wer das Muster verstehen will, muss bereit sein, Schulden zu differenzieren. Denn die eigentliche Frage ist nie, ob jemand eine Finanzierung aufnimmt. Die Frage ist, wofür.

Es gibt Schulden, die investieren in Einkommen, Gesundheit, Unabhängigkeit. Eine Weiterbildung, die den nächsten Gehaltsschritt ermöglicht, rechnet sich oft langfristig. Eine Behandlung, die die Kasse nicht übernimmt und immer weiter aufgeschoben wird, wird am Ende oftmals teurer als die ursprüngliche Behandlung selbst.

Dann gibt es Schulden, die einem still auf der Tasche liegen. Das Dispokonto, das dauerhaft im Minus steht und dabei Zinsen von oft über 10 Prozent aufruft. Ratenkäufe für Konsumgüter, deren Jahreszins vielen oft nicht klar ist. „Buy now, pay later“-Angebote ohne konkreten Rückzahlungsplan. Das Risiko daran ist nicht der einzelne Posten – es ist die Summe. Ein Ratenkauf hier, eine Finanzierung dort, dazu der Dispo: Das erzeugt Unübersichtlichkeit und lähmt die Handlungsfähigkeit, oft lange bevor man es bemerkt.

Ein Ratschlag für die Praxis, der banal klingt, aber Wirkung zeigt: Wer den Überblick verloren hat, fängt am besten damit an, alles aufzuschreiben – alle laufenden Verpflichtungen, die jeweilige Höhe, die Laufzeit und die tatsächlichen Zinskosten. Häufig lassen sich mehrere Verbindlichkeiten in einer einzigen Finanzierung bündeln, mit einer Rate, einem festen Zins und einem konkreten Enddatum. Was es in der Praxis braucht, ist ein Dreiklang aus Struktur, Überblick und Initiative. Zusammengefasst bedeutet das:

- Wie viele Verbindlichkeiten habe ich?

- Was kostet mich jeder einzelne Kredit?

- Wann bin ich voraussichtlich schuldenfrei?

- Wo ergibt sich daraus Optimierungspotenzial?

Der nächste Schritt: sich selbst auf die Liste setzen

Die Haltung hinter den Zahlen lässt sich ändern, aber sie ändert sich nicht von selbst. Es braucht eine bewusste Entscheidung, sich selbst mit einer Ernsthaftigkeit zu betrachten wie das Familienauto oder die Immobilie. Das bedeutet konkret: Wer über eine Weiterbildung nachdenkt, sollte sie durchrechnen wie eine Investition – mit dem Ertrag, den sie in einem oder fünf Jahren bringt, nicht nur mit den Kosten, die sie heute verursacht. Und wer mehrere kleine Verbindlichkeiten jongliert, gewinnt oft mehr Spielraum, wenn sie strukturiert zusammengeführt werden.

Der Unterschied zwischen guten und schlechten Schulden liegt selten im Betrag. Vielmehr liegt er in der Frage, ob die Finanzierung einen voranbringt oder ob sie still Ressourcen bindet, die an anderer Stelle fehlen. Wer diese Frage konsequent stellt, trifft bessere Entscheidungen. Und wer dabei professionelle Beratung sucht, findet oft schneller Klarheit, als erwartet.

Methodik

Die Consors Finanz‑Studie wurde in Deutschland unter Personen im Alter von 18 bis 74 Jahren durchgeführt. Die Erhebung erfolgte vom 5. bis 9. Februar 2026 als eBUS‑Online‑Befragung in Zusammenarbeit mit Nielsen IQ. Die Stichprobengröße betrug n = 1.005. Darunter 50 Prozent Frauen und 50 Prozent Männer.

Astrid Drechsel-Grau ist Chief Strategy & Engagement Officer bei Consors Finanz.