Wenn Geld aus einem Betrug in Krypto-Werte umgewandelt wird, beginnt eine Reise. Diese Reise endet fast immer im klassischen Bankensystem: als Barauszahlung, als Geschäftskontoeingang, als Überweisung in einen Drittstaat. Irgendwo dazwischen liegt die Nahtstelle, an der Krypto- und Bankeninfrastruktur zusammentreffen. Genau dort entsteht das größte Risiko für Institute.

INTERPOL, UNODC und Europol sind 2025 und 2026 unabhängig voneinander zu demselben Befund gekommen: Professionelle Täterstrukturen nutzen drei klar unterscheidbare Wege, um kriminelle Gelder aus dem Krypto-Bereich in das Finanzsystem einzuschleusen. Die Muster sind bekannt und dokumentiert. Die Frage ist, ob Compliance-Systeme darauf eingestellt sind.

Die folgenden Fallkonstellationen werden am Beispiel von Betrugsgeldern entwickelt. Die beschriebenen Muster gelten gleichwohl für andere Risikobereiche, insbesondere Sanktionsumgehung und Terrorfinanzierung; dort in angepasster Form und mit abweichenden Täterstrukturen.

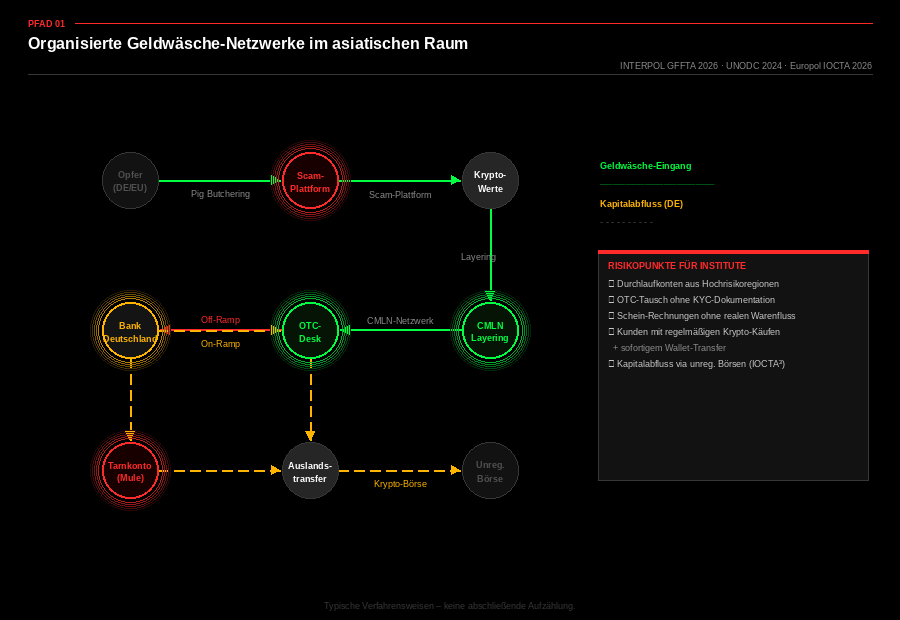

Pfad 1: Organisierte Geldwäsche-Netzwerke im asiatischen Raum

Vom Betrugsopfer zum Geschäftskonto in vier Schritten

Der Ausgangspunkt sind Betrugsvarianten, die trotz unterschiedlicher Mechanik auf denselben Geldwäschepfad münden. Beim Pig Butchering wird das Opfer über Wochen oder Monate emotional gebunden, bevor es dazu gebracht wird, Geld auf eine gefälschte Handelsplattform zu überweisen. Cybertrading Fraud folgt einer kürzeren, transaktionaleren Logik: gefälschte Krypto- oder Handelsplattformen, aggressive Renditeversprechen, kein langer Vertrauensaufbau. In beiden Fällen fließen die Gelder unmittelbar in Krypto-Werte um. INTERPOL schätzt den globalen Schaden durch diese Betrugsformen im dreistelligen Milliardenbereich.

Was danach passiert, ist industriell organisiert. Das UNODC hat in seinem Bericht zu transnationaler organisierter Kriminalität in Südostasien dokumentiert, wie spezialisierte Geldwäsche-Netzwerke die Gelder weiterverarbeiten. Diese Netzwerke arbeiten mit eigenen internen Kontrollstrukturen, klar definierten Abläufen und einer Infrastruktur, die darauf ausgelegt ist, klassische Prüfmechanismen zu umgehen.

Der Weg aus dem Krypto-Bereich in das Bankensystem verläuft typischerweise über inoffizielle Tauschhändler, die Krypto-Werte gegen Bargeld oder Bankguthaben umtauschen, ohne selbst reguliert zu sein. Am Ende erscheint das Geld als Zahlungseingang auf einem Geschäftskonto, häufig abgedeckt durch Rechnungen für Warenlieferungen oder Dienstleistungen, die nie stattgefunden haben.

Derselbe Mechanismus funktioniert in die entgegengesetzte Richtung. Deutschland ist auch Abgangsland: Kriminelle Erlöse, die bereits im Finanzsystem gelandet sind, werden über OTC-Desks und unregulierte Börsen in Krypto-Werte umgewandelt und ins Ausland transferiert. Europol beschreibt diesen Kanal im IOCTA 2026 als einen der zentralen Abflussrouten aus Europa.

OTC-Desks operieren außerhalb des öffentlichen Orderbuchs regulierter Börsen. Sie ermöglichen den Tausch großer Volumina mit minimaler Dokumentation und ohne die KYC-Anforderungen, denen regulierte Dienstleister unterliegen. Das gilt für beide Richtungen: als Off-Ramp für eingehende Kriminalitätserlöse und als Kanal für den Abfluss bereits eingespeister Gelder ins Ausland.

Was das für die Praxis bedeutet:

Kundinnen und Kunden, die regelmäßig größere Beträge in Krypto-Werte umwandeln und diese zeitnah an externe Wallets weiterleiten, gehören in eine vertiefte Risikobetrachtung; ebenso Geschäftskonten mit Zahlungseingängen aus Hochrisikoregionen und ausschließlichem Durchlaufcharakter. In beiden Konstellationen gilt: Der plausibel wirkende Geschäftszweck auf den ersten Blick ist kein ausreichendes Prüfkriterium.

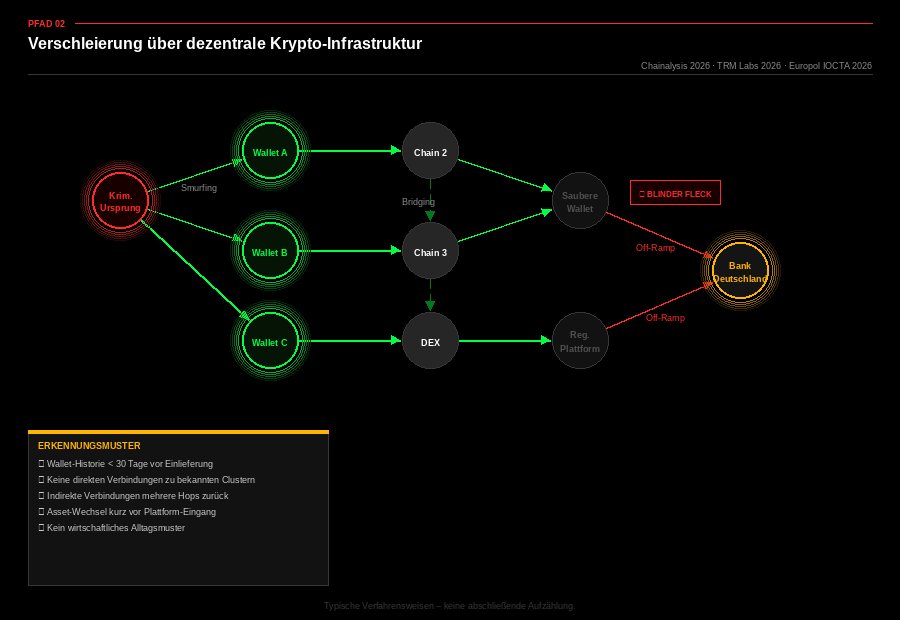

Pfad 2: Verschleierung über dezentrale Krypto-Infrastruktur

Warum Standardprüfungen an ihre Grenzen stoßen

Die Blockchain ist kein anonymes System. Jede Transaktion ist öffentlich einsehbar und nachverfolgbar. Das wissen professionelle Geldwäscher und handeln entsprechend. Ihr Ziel ist Unlesbarkeit: eine Transaktionskette, die so lang und verschachtelt ist, dass die Verbindung zwischen kriminellem Ursprung und späterem Bankeingang mit Standardmitteln nicht mehr herstellbar ist.

Die aktuellen Crypto Crime Reports von Chainalysis und TRM Labs beschreiben, wie das konkret funktioniert. Kriminelle Gelder werden in viele kleine Teilbeträge aufgeteilt und über mehrere verschiedene Blockchain-Netzwerke hinweg bewegt. Jeder Wechsel zwischen Netzwerken verwischt die Spur ein Stück weiter. Am Ende wird das Kapital über dezentrale Handelsplattformen gegen andere Krypto-Werte getauscht, bevor es auf einer regulierten Börse oder Plattform landet.

Für die Plattform oder Bank, die diesen Endpunkt sieht, wirkt das Kapital sauber. Die Transaktionshistorie des einliefernden Nutzers zeigt keine direkten Verbindungen zu bekannten Betrugskampagnen. Die Verbindung legt Dutzende von Transaktionen und mehrere Netzwerke zurück. Das ist Methode, keine Unachtsamkeit.

Was das für die Praxis bedeutet:

Wer nur die unmittelbare Herkunft einer Krypto-Einlage prüft, sieht nicht genug. Die relevante Frage ist, ob Verbindungen zu kriminellen Quellen auch über mehrere Zwischenschritte hinweg bestehen. Spezialisierte Analysemöglichkeiten, die diese Verbindungen sichtbar machen, sind verfügbar und werden von Aufsichtsbehörden zunehmend als Mindestanforderung angesehen.

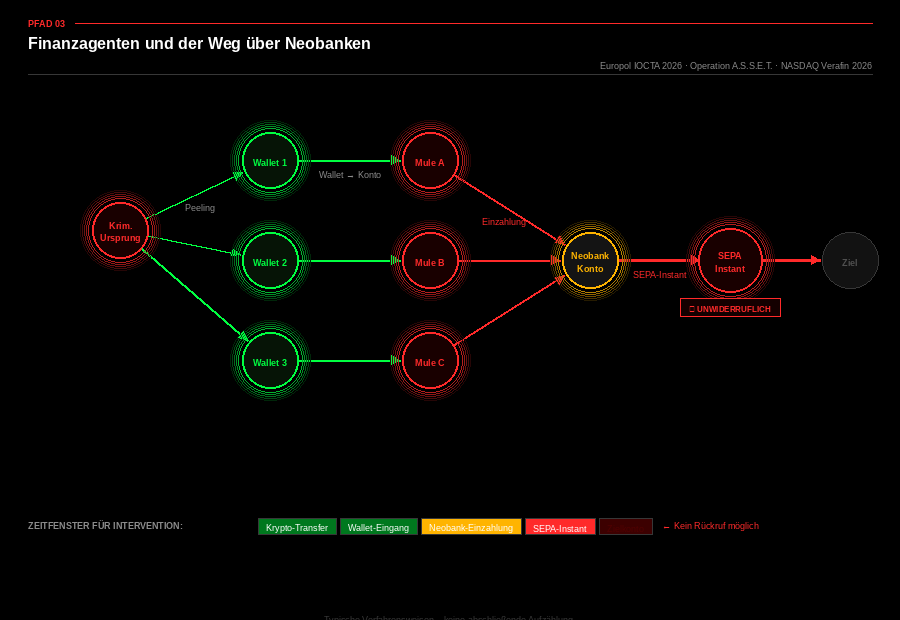

Pfad 3: Finanzagenten und der Weg über Neobanken

Das klassische Bankensystem als letzter Schritt

Der dritte Pfad braucht keine ausgeklügelte Krypto-Infrastruktur. Er nutzt Menschen. Sogenannte Finanzagenten öffnen Konten, empfangen Geld und leiten es weiter. Manchmal wissen sie, was sie tun. Häufig wurden sie selbst durch gefälschte Jobangebote oder romantische Kontakte rekrutiert und glauben, eine legitime Tätigkeit auszuüben.

Europol hat im Rahmen der Operation A.S.S.E.T. im Mai 2026 dokumentiert, wie industrialisiert diese Strukturen operieren. Finanzagenten werden gezielt über Neobanken und digitale Zahlungsdienstleister an Bord gebracht, weil deren Onboarding-Prozesse einfacher zu überwinden sind. Die Konten sind oft nur wenige Wochen aktiv, wickeln in diesem Zeitraum ein hohes Transaktionsvolumen ab und werden dann geschlossen oder gesperrt.

Das vorgelagerte Muster auf der Blockchain ist charakteristisch: Das Ausgangs-Wallet sendet schrittweise kleinere Beträge an eine Reihe nachgelagerter Wallets, die jeweils nur kurz aktiv sind. Am Ende dieser Kette steht die Bankeinzahlung, häufig als SEPA-Sofortzahlung, die innerhalb von Sekunden unwiderruflich ist.

Was das für die Praxis bedeutet:

Konten mit kurzem Aktivitätszeitraum, hohem Transaktionsvolumen ohne erkennbaren Geschäftszweck und ausschließlichem Durchlaufcharakter gehören in jedes Monitoring-System. Das Muster selbst ist nicht neu. Neu ist die Geschwindigkeit, mit der Finanzagentenstrukturen zwischen Instituten wechseln, sobald ein Konto gesperrt wird. Eine isolierte Sicht reicht nicht aus.

Risikofaktoren: Was die internationalen Lageberichte benennen

INTERPOL und Europol haben in ihren aktuellen Lageberichten Risikofaktoren identifiziert, die auf allen drei Pfaden wiederkehren. Im laufenden Transaktionsmonitoring müssen sie als Muster erkannt werden; einmaliges Abhaken genügt nicht. Zu den wichtigsten Faktoren gehören: Transaktionen mit Bezug zu Hochrisikogebieten, insbesondere Südostasien; plötzliche hohe Einzahlungen nach längerer Kontopassivität; auffällige Strukturierung knapp unterhalb von Meldeschwellen; Krypto-Einlieferungen von Wallets ohne erkennbare wirtschaftliche Voraktivität; Konten mit ausschließlichem Durchlaufcharakter; sowie Kundinnen und Kunden, die auf Nachfrage zur Mittelherkunft ausweichen oder widersprüchliche Angaben machen.

Drei Konsequenzen für die Compliance-Praxis

1. Krypto-Herkunft ist kein Sonderfall mehr

Wer Kundinnen und Kunden mit Krypto-Bezug betreut, muss die Herkunft dieser Werte systematisch prüfen können. Ein Screenshot eines Handelsverlaufs auf einer unbekannten Plattform ist kein Herkunftsnachweis. Die Herkunft muss auf der Blockchain nachvollziehbar sein; durch eigene Kompetenz oder externe Analysepartner.

2. Transaktionsmonitoring muss Krypto-Vorgeschichten erfassen

Kapital, das über Krypto-Wege ins Bankensystem gelangt, hat eine Vorgeschichte. Sie ist auf der Blockchain öffentlich einsehbar, aber nur für jemanden, der sie liest und einordnet. Die europäischen Finanzaufsichten adressieren diese Anforderung zunehmend explizit.

3. De-Risking ist keine Lösung

Krypto-Kunden pauschal abzulehnen, verlagert das Problem. Die Gelder suchen sich einen anderen Eingang. Das Institut, das ablehnt, prüft die Herkunft weiterhin nicht; es schiebt sie nur zu einem anderen weiter. Die belastbarere Alternative ist Kompetenzaufbau: verstehen, was internationale Lageberichte beschreiben und was das für die eigene Risikosteuerung bedeutet.

Die drei beschriebenen Pfade sind typische und in der Praxis häufig beobachtete Verfahrensweisen; erheben jedoch keinen Anspruch auf Vollständigkeit. Das Methodenarsenal professioneller Geldwäscher entwickelt sich kontinuierlich weiter.

Minuten entscheiden

SEPA-Sofortzahlungen sind nach Sekunden unwiderruflich. Krypto-Transfers sind es von Anfang an. Wer einen verdächtigen Vorgang erst nach Abschluss der nächsten Prüfrunde erkennt, erkennt ihn zu spät. Das ist eine Frage der Systemarchitektur.

INTERPOL und Europol formulieren denselben Appell: Informationssilos zwischen Instituten und zwischen Behörden und Privatwirtschaft sind das größte strukturelle Hindernis. Täter teilen Infrastruktur und Erkenntnisse in Echtzeit; auf der Gegenseite entscheiden Zuständigkeitsgrenzen darüber, wer welche Information bekommt.

Institute, die Monitoring in Echtzeit betreiben, Krypto-Vorgeschichten systematisch erfassen und Informationen aktiv teilen, verändern die Ausgangslage. Die, die warten, verwalten Schäden. Wer das System versteht, kann handeln. Das ist die Wahl.

Tobias Kremp ist Blockchain-Analyst im Finanzkompetenzzentrum eines hessischen Polizeipräsidiums. Als unabhängiger Fachautor (Art. 5 GG) betreibt er das Aufklärungsprojekt www.digitale-enteignung.de und veröffentlicht auf LinkedIn unter anderem das regelmäßig erscheinende Newsletterformat „MANIPULIERT.“. Seine Inhalte spiegeln seine persönliche Einschätzung wider und stellen keine offiziellen behördlichen Stellungnahmen dar.