Traditionelle Banken sollten sich zeitnah zu einer digitalen und offenen Finanzplattform wandeln. Andernfalls verlieren sie mittel- bis langfristig den Anschluss im Wettbewerb für intelligente Finanzprodukte und -dienste. Der Verdrängungswettbewerb ist im vollen Gange, viele neue algorithmenbasierte Finanzlösungen kommen bereits aus dem Nichtbankensektor. Insbesondere wird die Blockchain-Technologie als dezentrales Peer-to-Peer- (P2P-) Instrument vermehrt als „the new big thing“ kontrovers diskutiert.

Es sind insbesondere die technologiegetriebenen Marktteilnehmer aus dem Nichtbankensektor, die sich durch den Einsatz von selbstlernenden Algorithmen und kognitiven Systemen erfolgreich im Markt positionieren und Branche um Branche in unterschiedlicher Geschwindigkeit aber ähnlicher Intensivität aufwirbeln. Parallel dazu wird permanent an diversen neuen Technologien und potentiellen Geschäftsmodellen auf experimenteller Basis getüftelt. Diese Entwicklung in Kombination mit der hohen Innovationsdynamik des digitalen Zeitalters führen dazu, dass sich international branchenübergreifend flexible und plattformbasierte Unternehmensarchitekturen durchsetzen, die in der Literatur gerne als „digitale Ökosysteme“ bezeichnet werden. Bekannt sind die Plattformen für ihre sogenannten „Walled Garden-Strategien“. Vereinfacht lautet ihr Erfolgsrezept: Je länger Konsumenten auf einer einzelnen Plattform verweilen und gemäß ihrer Bedürfnisse bedient werden können, desto effizienter lassen sich die unterschiedlichen Monetarisierungsstrategien in lukrative Gewinne umwandeln. Dies beweisen beispielsweise die lernfähigen Empfehlungsalgorithmen sowie P2P-Bewertungen auf der Plattform des Onlineriesen Amazon.

Kunden werden bequem umworben und bedient

Diese Strategien kommen aber auch bei den Alibabas, Ubers, Apples, Airbnbs, Googles und Facebooks dieser Welt zum Einsatz. Auf den jeweiligen digitalen Plattformen werden uns Kunden bequem und intuitiv die neusten Innovationen mit beeindruckender Geschwindigkeit diktiert. Hinter den Kulissen der großen digitalen Ökosysteme greifen die Zahnräder implementierter Hard- und Software harmonisch ineinander. Durch die optimale Synchronisierung und die Verwendung kompatibler und interoperabler Standards sowie strategischer Programmierschnittstellen (Application Programming Interface, API) werden wir plattformverwöhnten Konsumenten mit attraktiven Produkten und Diensten bequem, global und vor allem aus einer Hand umworben und bedient.

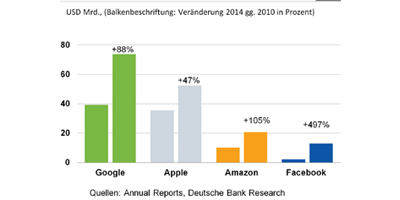

Der Erfolg gibt ihnen Recht

Der Erfolg vieler marktdominanter Internetplattformen ist nicht von der Hand zu weisen. Ihre Geschäftsmodelle werden häufig von starkem Umsatz- und Gewinnwachstum begleitet und erlauben ihnen somit viele Innovationen, Projekte und Investitionen zur Marktreife voranzutreiben. Die liquiden Mittel sind teils so hoch, dass einige Internetgiganten ihre Fühler branchenübergreifend ausstrecken und Milliardenbeträge auch außerhalb ihrer bisherigen Kernkompetenzen investieren. Die Pipeline mit innovativen Projekten oder Geschäftsmodellen scheint gut gefüllt zu sein, denn die Innovationsrate neuer Dienste und Produkte ist bemerkenswert. Währenddessen wird der digitale Strukturwandel teils aggressiv, vor allem aber ausgestattet mit ausreichend finanziellen Mitteln, weiter vorangetrieben.

Was können Banken unternehmen?

Der Technologische Fortschritt setzt die traditionellen Banken zusätzlich zu ihren restlichen Herausforderungen in immer kürzeren Frequenzen unter Druck. Eine grundlegende, dem digitalen Zeitalter angemessene Reform bietet die Chance, die Stärken und insbesondere die bewährten Monetarisierungsstrategien der erfolgreichen digitalen Ökosysteme zu erkennen und sich zu eigen zu machen. Für traditionelle Banken geht es jetzt also vor allem darum, viele ihrer etablierten Geschäftsmodelle, Vertriebs- und Kommunikationskanäle, Produkte, Dienste und Prozesse allumfassend, also auch im Back-End zu reformieren. Insbesondere der Einsatz kognitiver Systeme muss vorangetrieben werden. Dabei spielt das Umdenken bei der Verwendung vorhandener und neu hinzukommender Daten genauso eine Rolle wie der Einsatz moderner Algorithmen bei der Datenanalyse.

Dezentrale Steuerung

Einen weiteren wesentlichen Beitrag (nicht nur) im künftigen Banking verspricht auch der Einsatz von dezentralen P2P-Mechanismen. Die sogenannte Blockchain-Technologie, die z.B. den technischen Handel mit der Kryptowährung „Bitcoins“ ermöglicht, wird nicht nur den Bankensektor mittel- bis langfristig unter Druck setzen. Immer mehr Fintech-Start-Ups, aber auch große Player, experimentieren mit der P2P-Technologie, um möglichst lukrative Geschäftsmodelle zur Marktreife zu bringen.

Mit der Blockchain-Technologie (Kette von Transaktionsblöcken) lassen sich unterschiedliche Transaktionen dezentral, also über eine Vielzahl von Servern, relativ kostengünstig organisieren. Das können Zahlungen in nahezu Echtzeit sein, aber auch Wertpapiertransaktionen oder die Dokumentation und Abwicklung von Vertragsinhalten (aktuelle Diskussion um Smart Contract). Durch den Einsatz lassen sich vor allem Transaktionskosten merklich reduzieren, weil durch die dezentrale Logik der Blockchain-Datenbank keine Intermediäre zwischengeschaltet werden müssen.

Fazit

Natürlich steckt sowohl die Diskussion um, als auch die Technologie mit Blockchain noch in den Kinderschuhen. Es gibt (noch) keine Antworten auf die Frage, ob der bestehende regulative Rechtsrahmen dieses Technologiepotenzial überhaupt abdecken kann. Die Regulierung wird sicherlich noch an der einen oder anderen Stelle an das digitale Zeitalter angepasst werden müssen – nicht zuletzt, weil viele Regularien noch aus der analogen Zeit stammen. Aber im Prinzip lässt sich die dezentrale Blockchain-Technologie durch das Anpassen bzw. Umschreiben von Software auch außerhalb der Welt von Kryptowährungen divers einsetzen.