Gastartikel von Dr. Jochen Papenbrock

Viele Modelle und Ansätze im Risiko- und Portfoliomanagement haben sich gerade im Zuge der Finanzkrise als wenig robust entpuppt. Dies gilt gleichermaßen für Banken, Asset Manager und Versicherungen. Gründe sind häufig eine Vielzahl von Modellannahmen, die als wenig realistisch bezeichnet werden können. Aus diesem Grund ist es wichtig, mehr innovative Ansätze zu fahren, die die zugrunde liegenden Daten explorativ, d.h. ohne Apriori-Annahmen, auswerten und damit zu konsistenten, robusten und somit effektiveren Portfoliosteuerungs- und controllingmaßnahmen führen.

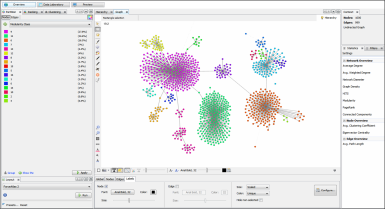

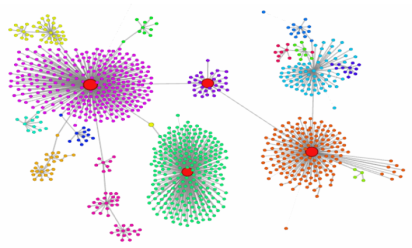

Ein Beispiel sind die Cluster- und Netzwerkansätze, welche Portfoliozusammenhänge datengetrieben herausarbeiten und gleichzeitig nur die originären Zusammenhänge herauskristallisieren, womit sich die Komplexität auf das Wesentliche reduziert. Die Cluster und Netzwerke sind in entsprechenden Softwaretools interaktiv analysierbar und erlauben die Visualisierung der Portfoliorisiken in nur einer einzelnen Ansicht:

Sie ergänzen herkömmliche Ansätze in Symbiose und plausibilisieren diese:

Im Bereich der Asset Manager kommen die Netzwerke für eine fundierte Diversifikation und zur Portfoliooptimierung zum Einsatz. Zudem können drohende Limitüberschreitungen frühzeitig entdeckt werden. Im Bereich des Fondscontrollings lassen sich damit Style Drifts von Fonds identifizieren sowie die Managerperformance analysieren.

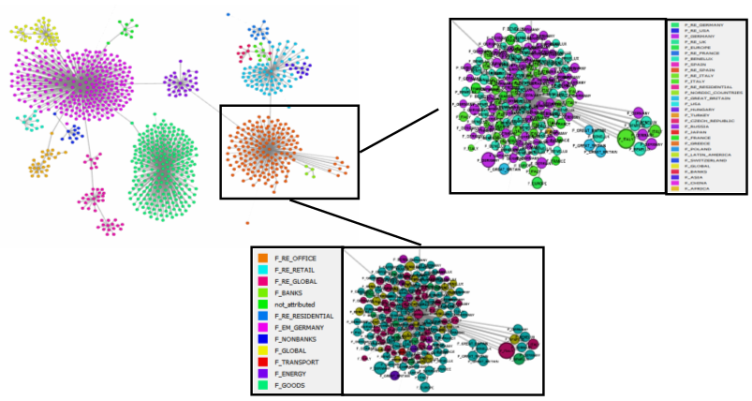

Im Bankenbereich kann „unter die Motorhaube“ des Kreditmodells geschaut werden. Daraus ergeben sich konkrete Anwendungen im Bereich der Risikokonzentrationsmessung, in der Frühwarnung und im Bereich Fraud Detection.

Der Netzwerkansatz ermöglicht sogar eine übergreifende Sicht auf alle Kreditrisiken einer Bank und arbeitet die globalen Risikokonzentrationstreiber konsequent heraus:

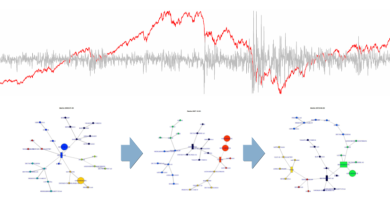

Besondere Bedeutung gewinnen die Cluster- und Netzwerkansätze im Bereich des Stresstestings. Hierbei wird die evolutionäre Entwicklung der explorativen Strukturen im Zeitablauf dynamisch analysiert, wobei die Risikoanatomie von Krisen konkret simuliert werden kann.

Die PPI AG ermöglicht Ihnen einen perfekten Einstieg in diese faszinierende Technologie. Wir unterstützen die technische Einbettung in Ihre Systemlandschaft und beraten bei konkreten Anwendungen im Bereich Risiko- und Portfoliomanagement. Als Plattform hierfür bieten sich unsere Softwaretools an, da diese Lösungen in der Lage sind, beliebig zugeschnittene moderne Risikomanagementmethoden, Asset-Allkationen und Portfoliokonstruktionen hochperformant und flexibel zu realisieren.

Die Cluster- und Netzwerktechnologie kann in folgenden Anwendungen zum Einsatz kommen:

- Risikokonzentrationsanalyse

- (dynamische) Stresstests

- Einbindung in die Limit- und Frühwarnsysteme

- Portfoliokonstruktion

- Risikodiversifikation

- Controlling von Investmentstilen und Handelsstrategien

- (Multi-)Asset Allokation

Kontaktieren Sie uns gerne unter: jp@framis.de

Über den Autor:

Dr. Jochen Papenbrock ist Managing Consultant bei der PPI AG und Geschäftsführer bei Firamis

Grafiken: Dr. Jochen Papenbrock