Das Thema „Beschwerdemanagement“ sollte nicht als lästige Pflicht empfunden werden. Es hat ein enormes Potenzial – sowohl zur Kundenbindung als auch zur Weiterentwicklung des eigenen Unternehmens. Schließlich lassen sich anhand von Kundenbeschwerden ziemlich genau die Schwachstellen in Prozessen, Systemen und Zuständigkeiten identifizieren, die zu Verärgerung bei den wichtigsten Partnern von Kreditinstituten führen – den Kunden. Gleichzeitig erhalten Institute durch eine Kundenbeschwerde die Chance, Kundennähe zu zeigen und professionell auf eine Beschwerde einzugehen.

Die deutsche Bankenaufsicht sah offensichtlich Optimierungsbedarf bei der Umsetzung des Beschwerdemanagements bei einigen Kreditinstituten und veröffentlichte das Rundschreiben 06/2018. Neben CRR-Kreditinstituten richtet es sich auch an Kapitalverwaltungs-gesellschaften, Zahlungsinstitute sowie E-Geld-Institute und betrifft alle nach dem KWG, ZAG und KAGB abgedeckten Dienstleistungen, mit Ausnahme von Wertpapier(neben)dienstleistungen.

Das Rundschreiben ist aber an manchen Stellen nicht sehr präzise. Das erfordert eine institutsindividuelle Auslegung der Anforderungen. Ein Beispiel ist die Definition einer Beschwerde. Gemäß Rundschreiben gilt jede Äußerung der Unzufriedenheit, die eine natürliche oder juristische Person (Beschwerdeführer) an ein beaufsichtigtes Unternehmen (im Zusammenhang mit dessen Erbringung einer nach dem KWG, ZAG oder KAGB beaufsichtigten Dienstleistung oder eines entsprechenden Geschäfts) richtet, als Beschwerde. Offen bleibt hier die Abgrenzung von Beschwerden zu Klagen oder Unmutsäußerungen bei Konditionsverhandlungen.

Im Wesentlichen enthält das BaFin-Rundschreiben Kernaussagen zu den Themen Allgemeine Anforderungen, Beschwerdemanagementfunktion, Beschwerderegister und Publizität. Zentrale Anforderung ist die Schaffung von Prozessen und Zuständigkeiten bei der Bearbeitung und Auswertung von Kundenbeschwerden. Auch hier gibt es verschiedene Lösungen: zum Beispiel die zentrale und die dezentrale Organisation des Beschwerdemanagements.

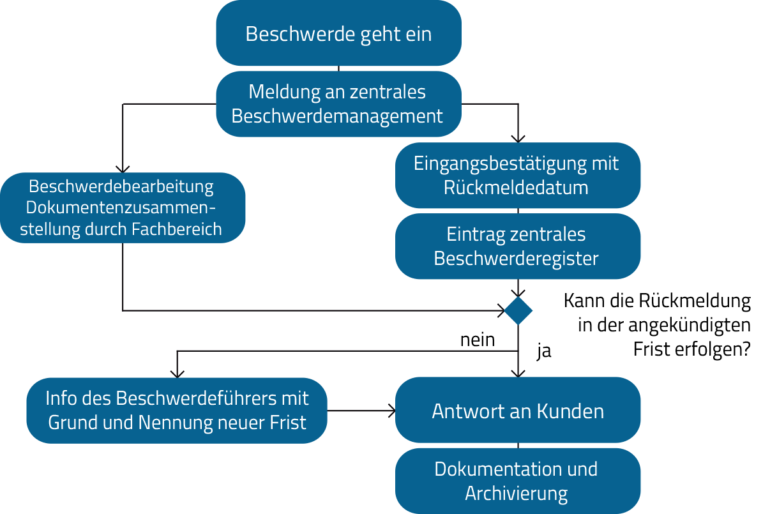

Zentrale Organisation des Beschwerdemanagements

In dieser Ablauforganisation werden Beschwerden an ein zentrales Beschwerdemanagement gemeldet, das die Aufnahme der Beschwerde in das Beschwerderegister vornimmt und den Fachbereich mit der Aufarbeitung des Falls beauftragt. Der Fachbereich meldet die Fakten an das Beschwerdemanagement, das die eigentliche Entscheidungsfindung herbeiführt und die Kundenkommunikation übernimmt. Vorteil der zentralen Organisation des Beschwerdemanagements ist die Qualität der Kundenkommunikation und die neutrale Qualitätssicherung der Beschwerdebearbeitung, da sie durch eine separate und spezialisierte Fachfunktion erfolgt. Sicher ist auch nachvollziehbar, dass das zentrale Beschwerdemanagement sachlich und unbelastet mit dem Kunden kommuniziert. Der Nachteil dabei kann sein, dass sich der Kunde auf einen neuen, ihm bislang unbekannten Ansprechpartner einstellen muss. Das kann aber aufgrund der möglichen Vorgeschichte auch ein Vorteil sein.

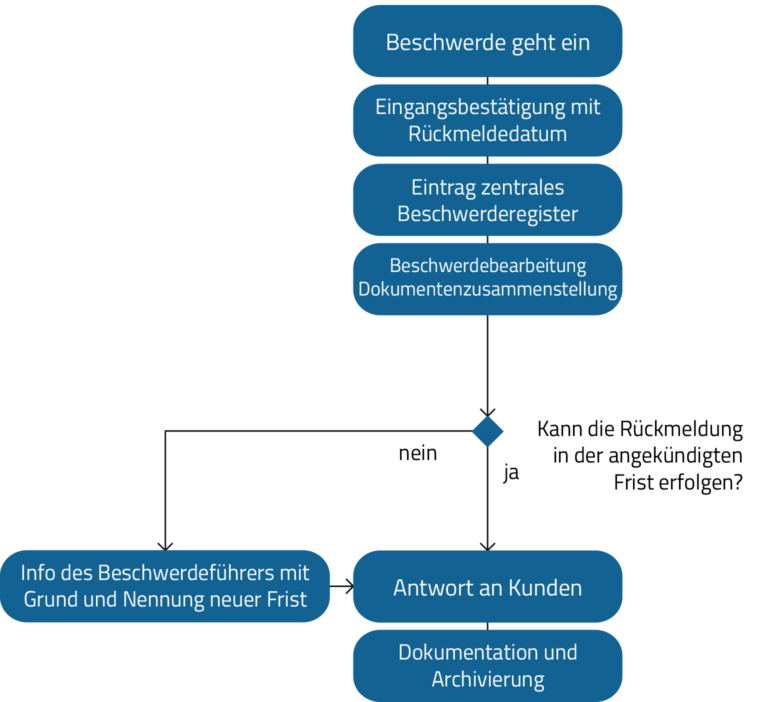

Dezentrale Organisation des Beschwerdemanagements

Im Gegensatz zum zentralen Beschwerdemanagement erfolgen hier die komplette Beschwerdebearbeitung, Kundenkommunikation und Pflege des zentralen Beschwerderegisters durch mehrere dezentrale Einheiten. Sicher macht es keinen Sinn, dass etwa jede Abteilung oder Filiale das Beschwerdemanagement komplett selbst übernimmt. Die Bearbeitung wäre dann wahrscheinlich zu heterogen und es wäre nur schwer möglich, Qualitätsstandards einzuhalten. Gleichwohl wäre es aber denkbar, Beschwerden aus gleichartigen Geschäftseinheiten (Firmenkunden oder Kapitalmarktgeschäft) zu bündeln und in einer Marktfolgeeinheit zu bearbeiten. Vorteil davon wäre, dass keine spezielle Funktion für das Beschwerdemanagement benötigt wird, sondern die Aufgaben von bestehenden Einheiten übernommen werden. Dennoch muss man einräumen, dass diese Vorgehensweise sicher nur bei kleineren Instituten mit wenigen oder sehr homogenen Geschäftsfeldern unter Berücksichtigung des Proportionalitätsprinzips durch die Aufsicht toleriert werden wird.

Es gibt mehrere Möglichkeiten, die Anforderungen des BaFin-Rundschreibens zu erfüllen. Die dargestellten Möglichkeiten stellen lediglich zwei Variationen dar. Wichtig ist letztlich der offene Umgang mit Beschwerden im Unternehmen. Eine offene Risikokultur bringt den enormen Vorteil, dass das Institut aus seinen Fehlern lernt. Insofern stellt ein gutes Beschwerdemanagement nicht nur einen Aufwand für das Institut dar – vielmehr kann es ein nicht zu unterschätzender Wettbewerbsvorteil und ein wichtiges Kundenbindungsinstrument sein.