Moderne Technologien können einen wichtigen Beitrag zur Bekämpfung von Finanzkriminalität leisten, vorausgesetzt sie werden auch effizient eingesetzt. Das funktioniert jedoch nur, wenn ein Überblick über die Vielzahl an verfügbaren Methoden vorhanden ist sowie das nötige Know-how um stets die richtige für den aktuell benötigten Zweck auszuwählen.Für manche altgediente Bank grenzt das nahezu an eine Geheimwissenschaft.

Eine erste Begriffsabgrenzung

Leider gibt es keine allgemein anerkannten Definitionen, aber bereits konvergente Meinungen bzw. Paper zur Künstlichen Intelligenz. Als allgemeiner Überbegriff befasst sie sich mit der Erforschung von Mechanismen des intelligenten menschlichen Verhaltens (Intelligenz). Die grundlegenden Formen der Künstlichen Intelligenz wie Empathie oder Erkennen und Ableiten gängiger Problemstellungen, sind noch im Anfangsstadium und werden daher an dieser Stelle nicht weiterverfolgt.

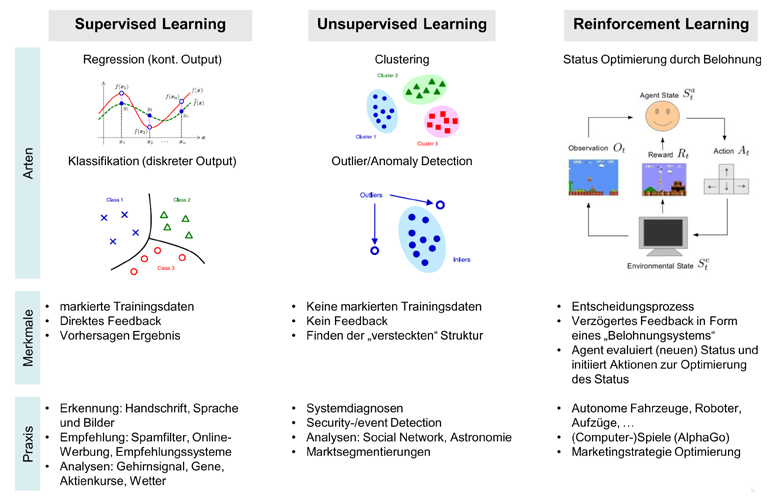

Maschinelles Lernen ist ein Teilbereich der Künstlichen Intelligenz und befasst sich mit der „künstlichen“ Generierung von Wissen aus Erfahrung: Ein künstliches System lernt aus Beispielen und kann diese nach Beendigung der Lernphase verallgemeinern. Grundsätzlich lassen sich maschinelle Lernmethoden (die ältesten davon über 100 Jahre alt) aktuell in drei Kategorien einteilen, wie das große Schaubild erläutert.

Robotic Process Automation (RPA) hingegen ist eine Technologie, die es erlaubt, strukturierte Geschäftsprozesse zu automatisieren. RPA arbeitet wie einer Ihrer menschlichen Mitarbeiter, greift dazu auf das User Interface Ihrer bestehenden Applikationen zu und führt auf diese Weise strukturierte Prozesse automatisch aus. Ehrlich gesagt sehe ich den Einsatz von RPA derzeit nur in jenen Gebieten als sinnvoll an, wo es schlecht oder gar nicht definierte Prozesse, Lösungen oder Schnittstellen gibt, deren herkömmliche Verbesserung im Rahmen von IT-Projekten zu teuer ist. Hier kann RPA einen schnellen, kostengünstigen „Workaround“ bieten. Dieser ist zwar selten nachhaltig, kann aber wertvolle Zeit bis zur eigentlichen Lösung schaffen.

Eine Weiterentwicklung von RPA, nämlich der kombinierte Einsatz mit maschinellen Lernmethoden, führt dann zu sogenannten „Chatbots“. Das sind textbasierte Dialogsysteme, welche aus einer Textein- und -ausgabemaske bestehen, über die sich in natürlicher Sprache mit dem dahinterstehenden System kommunizieren lässt.

Konkrete Einsatzgebiete

Aufgrund der Verfügbarkeit großer Datenbanken, entsprechender Rechenkapazitäten und neuartiger Methoden bzw. Algorithmen hat der Bereich des Maschinellen Lernens seit Beginn der 2000er Jahre einen Aufschwung erfahren.

Chatbots lassen sich zum Freispielen der Compliance-Ressourcen einsetzen, beispielsweise durch Bereitstellung eines FAQ-Bots oder Dokument-QA-Bots zur Beantwortung von konkreten, natürlichsprachlichen Fragen über die Inhalte hochgeladener Policy-Dokumente. Auch Service-Bots, die bei kleineren Prozessen, wie beispielsweise der Einmeldung von Nebenbeschäftigungen, Geschenken etc. die Mitarbeiter unterstützen, sind möglich.

Gerade maschinelle Lernmethoden lassen sich als exzellente Weiterentwicklung der mittlerweile in die Jahre und ihre Leistungsgrenzen gekommenen regelbasierten Systeme in der Bekämpfung von Finanzkriminalität einsetzen.

Kundenverhalten

Bei der visuellen Aufnahme von Personen können mit Infrarotaufnahmen (Pinocchio-Effekt) sowie Gesichtserkennungs- und Gesichtsanalysesystemen Lügen mit hoher Wahrscheinlichkeit erkannt werden, indem man Mikrobewegungen im Gesicht untersucht. Darüber hinaus ist es möglich, mithilfe bestimmter Audiosignale weitere entsprechende Indikationen zu erhalten, beispielsweise mittels Stressanalyse durch Mikrotremor sowie morphologische und syntaktische Sprachanalysen. Auch Faktoren wie Stimmlagen, Räuspern und schwere Atmung werden untersucht.

Zahlungsverkehr

Hier können Anomalien („Outlier“) mittlerweile mit Erkennungsraten von über 90 Prozent sowie sehr niedrigen Fehlalarmraten punkten. Gerade im Zuge von PSD2 ist ein diesbezüglicher Einsatz empfehlenswert. Optimierungen der Systemparameter über genetische Algorithmen waren ebenso erfolgreich.

Wertpapierhandel

Nahezu der gesamte klassische Marktmissbrauch (MAD II) lässt sich mit ähnlichen Anomalie-Erkennungsmethoden weit optimaler gestalten.

Kreditanträge

Modernere Analysemethoden wie selbstorganisierende Netzwerke („SOM“ oder Kohonen-Netzwerke) können zusätzlich zu den regelbasierten Ansätzen weitere wertvolle Indikatoren liefern.

Synergetische Ansätze mit Anti-Geldwäschesystemen

Erste Analysen haben ergeben, dass jene AML-Regeln, die auf Verhaltensauffälligkeiten abzielen (bis zu 75 Prozent aller Regeln), durch ML-Ansätze ersetzt und die durch diese Regeln entstehenden Alarme (bis zu 75 Prozent aller AML-Alarme) um bis zu 50 Prozent reduziert werden könnten. Dies hätte eine Vermeidung von Alarm-Wiederholungen, unzureichenden Whitelistings etc. zur Folge. Weitere Optimierungsansätze durch ML-Methoden sind die Identifikation von optimierten Regeln für das Regelsystem durch multivariate Clustering-Ansätze, ein weiteres Clustering der vom Regelsystem generierten Alarme sowie die Analyse und Abarbeitung der Cluster. Hier wird sich nicht mehr nur auf Einzel-Alarme beschränkt, wodurch sich tausende von Fehlalarmen auf wenige dutzend, deutlich sinnvoller gebildete, Alarmcluster reduzieren lassen.

Es muss Know-how über Maschinelles Lernen aufgebaut werden

Wenn sich die bisherigen Erfolge der maschinellen Lernmethoden sowie die technologischen Fortschritte weiter fortsetzen, so werden diese die menschlichen Leistungsfähigkeiten nicht nur in speziellen Teilbereichen (so wie heute) übertreffen, sondern ihnen in zehn bis fünfzehn Jahren in jeglicher Hinsicht weit voraus sein.

Es ist daher jedem Finanzdienstleistungsunternehmen anzuraten, sich bereits jetzt mit diesen Methoden umfassend auseinanderzusetzen und zu pilotieren. Dazu ist es erforderlich, entsprechendes Know-how in den Bereichen Data Science und Maschinelles Lernen aufzubauen sowie den Start von Prototypen und Piloten auch im nicht-regulatorischen Umfeld (CRM etc.) durchzusetzen. Parallel dazu muss der Dialog sowohl mit den Regulatoren als auch dem Management gesucht werden, um auch dort sukzessive ein Verständnis für maschinelle Lernmethoden aufzubauen.