Solvency II

Quantitatives Risikomanagement in Zeiten von Solvency II

Die quantitative, erste Säule von Solvency II umfasst Regeln zur Bewertung von Aktiva und Passiva, insbesondere zu den versicherungstechnischen Rückstellungen und Eigenmitteln. Das Solvency Capital Requirement beschreibt dabei die Solvenzkapitalanforderung. Wir untersuchen seinen mathematischen Hintergrund.

IT-Outsourcing für Versicherungen

Versicherungen denken zurzeit verstärkt über die Auslagerung ihrer IT nach. Ein Gespräch mit Dr. Walter Kirchmann, Vorsitzender Geschäftsführer von Finanz Informatik Technologie Service, über aktuelle Herausforderungen in der Versicherungswirtschaft.

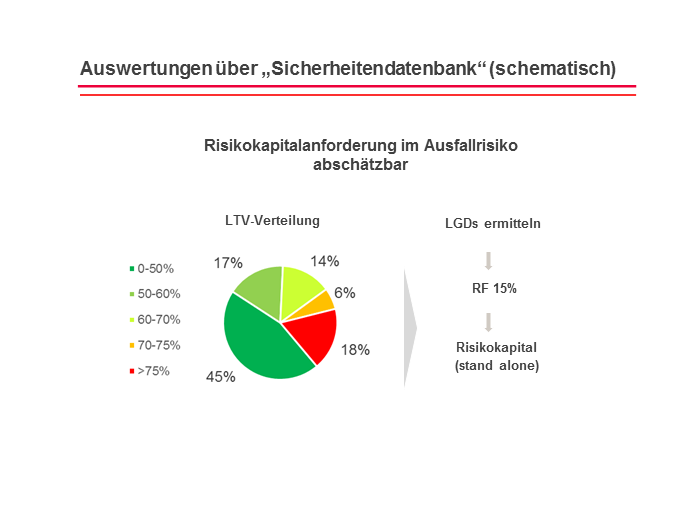

Immobilienmonitoring – Entscheidender Baustein für Solvency II

Solvency II fordert von Versicherungsunternehmen u.a. eine risiko- bzw. marktwertorientierte Bewertung ihrer Immobilienfinanzierungen. Zur adäquaten Bewertung der Objektsicherheiten kommt bei der Ergo Versicherungsgruppe AG eine „Sicherheitendatenbank“ zum Einsatz, mit der eine marktgerechte Abbildung der Wertentwicklung der finanzierten Immobilien möglich ist.

Das Risiko im Risikomodell

Nach der Finanzkrise forderte die Welt die Regulierung von Banken. Entsprechend mussten Geldhäuser Risikomodelle entwerfen und sich auf Stresstests von Zentralbanken einstellen. Vielfach wird aber das Risiko im eigentlichen Risikomodell vergessen. Kennen Sie einen Riskmanager, der sich schon mal mit dem Risiko beschäftigt hat, das von seinen eigenen Risikomodellen ausgeht? Ja? Das glaube ich Ihnen…

Fachbeiräte

-

referentfachbeirat

-

fachbeiratautor