Mit Solvency II hat sich für die Versicherungswelt Entscheidendes geändert: Die EU-Reform des Versicherungsrechts sieht u.a. strengere Regelungen im Hinblick auf die Solvabilitätsvorschriften für die Kapitalanforderungen der Unternehmen vor – neben einem funktionsfähigen Risikomanagement und Kontrollsystem sowie einer umfassenden Berichterstattung. Die Regelungen gelten auch für die Kapitalanlage in Immobilienfinanzierungen, deren Schwerpunkt bei den deutschen Lebensversicherungen auf Wohnimmobilien in Deutschland liegt. Mit der delegierten Rechtsakte (DRA) der EU-Kommission vom 17. Januar 2015 werden private Baufinanzierungen grundsätzlich begünstigt, müssen aber strikte Anforderungen erfüllen – sie dürfen z.B. nicht mehr als eine Million Euro betragen, müssen an natürliche Personen oder kleine Unternehmen für Eigenheime vergeben werden, und das Grundpfandrecht muss vollstreckbar sein. Dies trifft auf die meisten Eigenheimfinanzierungen in Deutschland zu. Vom Darlehensgeber wird ein hinreichend großes Bestandskollektiv im Portfolio, eine laufende Überwachung der Objektsicherheiten und eine Information an die Aufsichtsbehörde über die jährlichen Verluste verlangt. Im Ergebnis sind private Baufinanzierungen dann dem Ausfallrisiko zuzuordnen. Daraus ergeben sich zusätzliche Vorteile für die übergeordnete Portfoliostreuung.

Start am 01.01.2016

So gesehen drängt die Zeit für Versicherungsunternehmen, passende Instrumente zu implementieren. Der Fokus liegt dabei auf zwei Anforderungen:

- Monitoring der Wertentwicklung der Immobilien mindestens alle drei Jahre (marktkonforme laufende Überwachung).

- Ermittlung der Ausfallrisiken, um die Kapitalanforderungen zu berechnen (Solvency Capital Requirements).

Für die erste Anforderung bietet der Artikel 191 der DRA eine pragmatische Lösung: So lassen sich zur Überwachung der Marktwerte der Immobilien „geeignete statistische Verfahren“ nutzen. Um die Wertentwicklung einer Immobilie zu ermitteln, benötigt man die Objektart (Eigentumswohnung, Einfamilienhaus oder Mehrfamilienhaus), die Lage und vor allem das Jahr der Objektbewertung als Basisjahr zur Fortschreibung. Den Faktor zur Berechnung muss dann ein Index leisten, der die regionalen Marktpreisentwicklungen je Objektart möglichst granular über einen langen Zeitraum von rund 30 Jahren abbildet.

Einsatz der hedonischen Methode

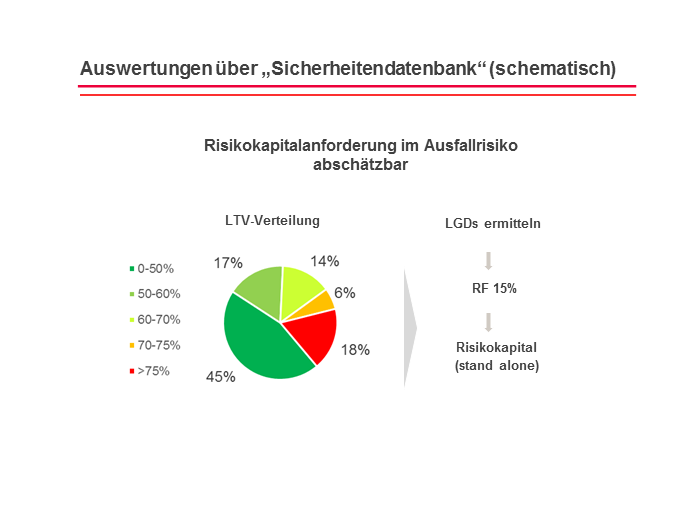

Versicherungen verfügen selbst nicht über einen solchen Index, sodass am Markt nach Datenanbietern zu suchen ist. Eine Lösung bietet das Sprengnetter Immobilienmarktmonitoring (kurz S-IM), das mittels statistischer, hedonischer Methoden für deutschlandweit 875 Auswertungsregionen entwickelt worden ist. Die hedonische Methode gewährleistet dabei, dass der Index um Qualitätsunterschiede bereinigt ist und die reinen Preiseffekte abgebildet werden. Die Implementierung kann dann direkt in die Reportingsysteme erfolgen: Jede Objektsicherheit erhält einen aktuellen Marktwert als Basis für den Beleihungsauslauf („loan to value“); der Bedeckungsgrad kann für die einzelnen Darlehen und auch für Risikoregionen dokumentiert werden – damit gibt es eine Grundlage, um die quantitativen Kapitalanforderungen im Standardmodell zu ermitteln. Gerade der letztgenannte Aspekt, die quantitative Dimension, führt zu einem messbaren Mehrwert im Sinne von eingesparten Kapitalkosten für das Unternehmen.

Fazit: Die Sicherheitendatenbank liefert einen entscheidenden Baustein zur Abbildung von Immobilienfinanzierungen gemäß den Vorgaben von Solvency II.