Mit Immobilienfonds lässt sich der Nachteil der geringen Liquidität von Immobilien bereits ein kleines Stück ausgleichen, was sicherlich auch dazu beigetragen hat, dass solche Spezialfonds in den letzten zwanzig Jahren ein so rasantes Wachstum verzeichnen konnten. Dennoch ist es unbestritten, dass natürlich auch andere Vorteile des Fondsinvestments wie die Möglichkeit zur Diversifizierung und Spezialisierung wesentlich zu diesem Wachstum beigetragen haben.

Gefühlt hat sich die Liquidität von Immobilien durch Fondsinvestments vielleicht von null auf fünfundzwanzig verbessert, womit ja bis zur hundert noch eine lange Wegstrecke verbleibt. Begründet wird dieses Gefühl damit, dass es für die Anteile an diesen Fonds keinen echten Markt gibt, weil z.B. die Bewertung der Immobilien kontrovers diskutiert wird oder die Fonds teilweise so individuelle Portfoliostrukturen besitzen, dass sie sich nur selten für einen neuen Investor eignen. Dabei lassen sich diesem Gefühl ermutigende Zahlen entgegensetzen, die selbst in der Fachöffentlichkeit bislang wenig bekannt geworden sind. Bereits in 2006 wurden Anteile an einem Immobilien-Spezialfonds im Wert von rund 1,8 Milliarden Euro transferiert. Erwerber war der Investment-Manager Fortress. Alle Vorteile eines solchen Share-Deals wurden schon damals voll ausgespielt.

So muss derjenige, der Anteile an einem bestehenden Fonds erwirbt, nicht darauf warten, dass Mittelzusagen abgerufen werden, weil der Investment-Manager (endlich) passende Immobilien zum Erwerb gefunden hat. Außerdem kann man die Immobilien vorher prüfen und beteiligt sich dementsprechend nicht an einem Blind Pool, der bei vielen Fonds den Normalfall darstellt.

Wer seine Strategie ändert, kann seine Allokation über Anteilscheingeschäfte dazu schneller anpassen. Anderenfalls ist eine Liquidation des Fonds erforderlich, und die braucht Zeit und kostet Geld, womit wir beim nächsten Vorteil wären. Immobilientransaktionen sind mit hohen Kosten verbunden, z.B. Grunderwerbsteuer, Due Diligence oder Ertragsteuern, weil die Verkaufserlöse die steuerlichen Buchwerte überschreiten. All diese Kosten lassen sich durch den Verkauf von Fondsanteilen ganz oder zu wesentlichen Teilen einsparen. Bekannt ist, dass in Immobilienfonds mit mehreren Anlegern teilweise ein Handel zwischen den Anlegern stattfindet, wenn beispielsweise ein Anleger den Exit sucht und ein anderer seine Allokation erhöhen möchte. Außerdem wurden dieses Jahr Anteile an einem bestehenden DIC-Fonds im Wert von über 200 Millionen Euro gehandelt. Die Helaba erwarb kürzlich Anteile an einem ebenfalls bestehenden BEOS-Fonds im Wert von über 500 Millionen Euro.

Es bewegt sich etwas!

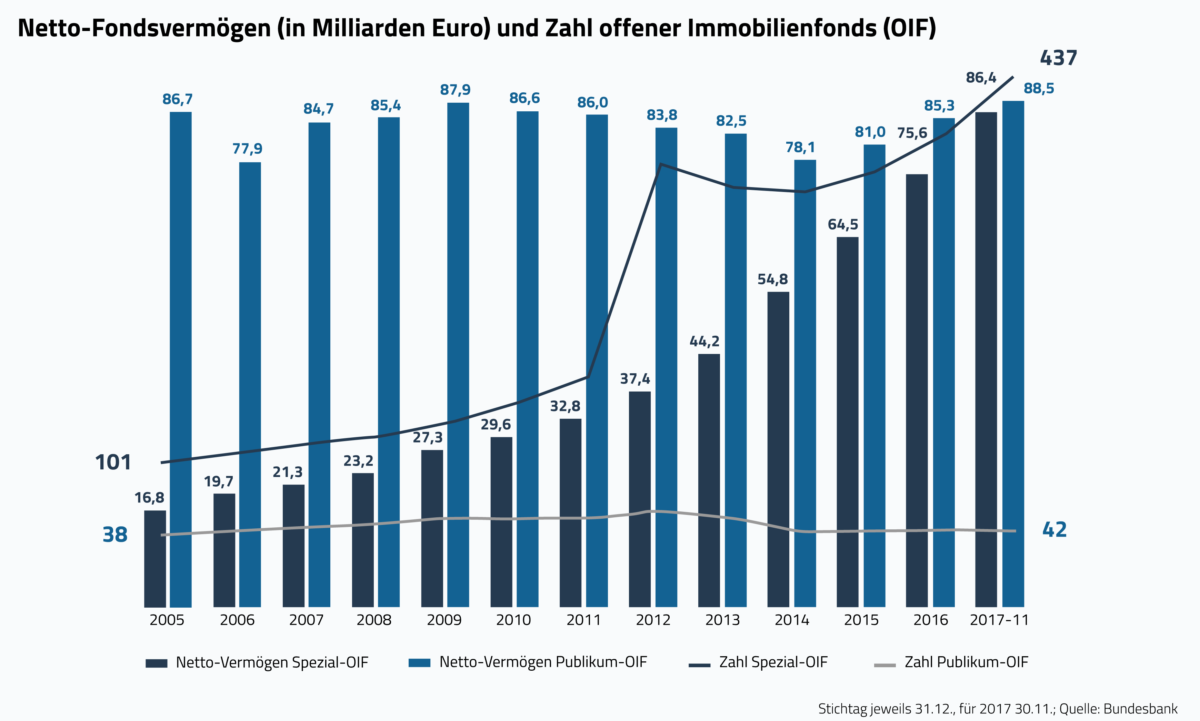

Von Transparenz sind wir in diesem Markt aber noch weit entfernt. Die bekannten öffentlichen Statistiken, wie z.B. die vom deutschen Fondsverband BVI veröffentlichten Zahlen, zeigen lediglich die Netto-Mittelzuflüsse der Immobilien-Spezialfonds. Anteilscheingeschäfte, die Anleger dieser Fonds untereinander tätigen, werden hiervon nicht erfasst, weil sie eben nicht zu einer Veränderung des Fondsvolumens führen.

Ausweislich der BVI-Statistik verzeichneten die dort erfassten Immobilien-Spezialfonds Netto-Mittelzuflüsse für das Jahr 2017 in Höhe von etwa zehn Milliarden Euro. Wenn nur ein Zehntel dieses Volumens zukünftig über Anteilscheingeschäfte an bestehenden Fonds gehandelt würde, wäre dies schon eine imposante Zahl. Nimmt man die vorgenannten Beispiele dazu, lässt dies vermuten, dass die Wirklichkeit schon heute gar nicht so weit davon entfernt ist.

Bisher noch kein geordnetes Verfahren

Was jedoch noch fehlt, ist ein geordnetes Verfahren, das einen solchen Handel mit Anteilscheinen institutionalisiert. Die Berater können heute nur einen Teil solcher Transaktionen abdecken und sind typischerweise Immobilienmakler oder Steuerberater. Die Hürden für eine ganzheitliche Beratung sind in diesem Umfeld durchaus hoch, bedarf es doch gleichzeitig eines Vertrauensverhältnisses zu den institutionellen Investoren und eines dezidierten Verständnisses für Immobilien und deren Bewertung. Außerdem sind detaillierte Kenntnisse über die Funktionsweise eines Immobilienfonds, insbesondere über die Entstehung eines Anteilwertes, erforderlich sowie eine Lizenzierung bei der BaFin nach §32 KWG. Denn die Berater erbringen immerhin eine Wertpapierdienstleistung, die übrigens in voller Breite von den MiFID II erfasst wird, auch wenn es sich um ein B2B-Geschäft handelt. Wir dürfen also mit Spannung erwarten, wie sich dieses Marktsegment zukünftig entwickeln wird.