Zwei Trends sprechen für digitales Zentralbankgeld: Zum einen mehren sich die digitalen Währungen, zum anderen tritt Bargeld zunehmend in den Hintergrund. Außerdem könnten digitale Währungen programmierbar sein und damit mehr Funktionen erfüllen als reines Bargeld. Doch Bedenken gibt es auch, vor allem im Hinblick auf diverse Sicherheitsthemen.

Aktuell erfüllen Krypto-Tokens nicht die klassischen Geldfunktionen als Zahlungsmittel, Wertaufbewahrungsmittel und Recheneinheit. Hinzu kommt, dass niemand für den Wert der Tokens haftet, wie Bundesbank-Vorstand Burkhard Balz im „Forum Bundesbank Spezial“ Anfang Mai 2021 herausstellte. „Das Euro-Zentralbankgeld ist damit das sicherste Zahlungsmittel im Euroraum,“, betonte der Bundesbanker.

Aber er nannte auch die möglichen Vorteile durch die Distributed Ledger Technologie (DLT), wie zum Beispiel programmierbare Zahlungen. Bei diesen sind Zeitpunkt, Betrag und Art des Übertrags nicht festgelegt, sondern an Bedingungen geknüpft. So ließen sich Zahlungen aus Geschäftsprozessen vollständig automatisieren. Machine-to-Machine-Zahlungen könnten ohne menschlichen Eingriff erfolgen, zum Beispiel eine Abrechnung nach Gebrauch im Automobilbereich. Ideen dazu gibt es bereits zahlreich.

Die Möglichkeiten des Digitalen Euros

Doch zunächst steht die Entscheidung aus, wie und für wen denn digitales Zentralbankgeld oder CBDC (Central Bank Digital Currency) ausgegeben werden soll. Da steht zum einen die Wholesale-Variante im Raum, in der nur ein eingeschränkter Kreis Zugang hätte. Geschäftsbanken könnten den Krypto-Euro dann zum Beispiel zur Abwicklung von Transaktionen nutzen. Das würde die Strukturen wenig beeinflussen, denn EZB und Banken arbeiten bereits zusammen im Euro-System.

In einer Retail-Variante stünde der Digitale Euro auch Privatleuten und Unternehmen offen – die wohl von der EZB als auch von anderen Zentralbanken präferierte Nutzung. So erhielten alle Zugang zu diesem neuen Zentralbankgeld, das damit im Alltag eher eine Alternative zum Bargeld sein könnte. Aber genau hier steckt auch eine Gefahr: In einer Krise könnten Bankkunden erhebliche Guthaben in digitales Zentralbankgeld tauschen und damit das ganze System destabilisieren – ähnlich einem Bank-Run. Als Gegenmaßnahmen stehen ein automatischer Überlauf im Raum, also eine Höchstsumme je Wallet. Ist diese erreicht, fließt der Gegenwert auf ein konventionelles Euro-Konto. Eine andere Möglichkeit hat EZB-Direktor Ulrich Bindseil vorgeschlagen: Er will höhere Guthaben mit schlechteren Zinssätzen unattraktiv machen. Bei der aktuellen Zinslage ein eher schwieriges Unterfangen.

Was machen andere Länder?

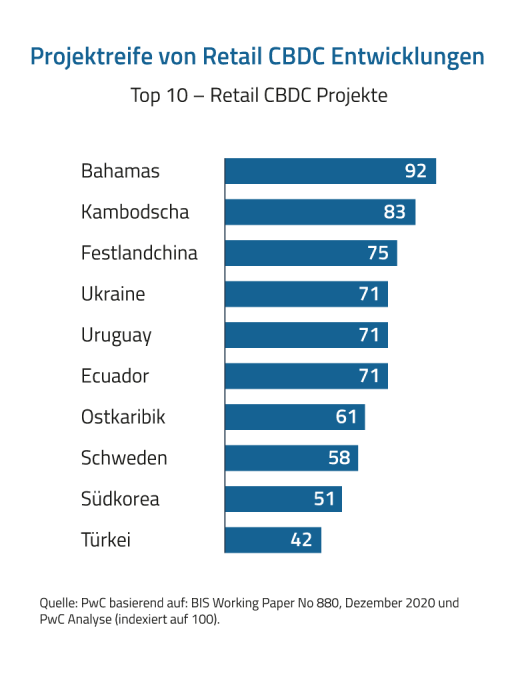

Insgesamt beschäftigen sich über 60 Zentralbanken weltweit bereits mit dem Thema digitales Zentralbankgeld. Vorreiter ist bei der Retail-Variante das Inselreich Bahamas: Hier hat die Central Bank of Bahamas im Oktober 2020 als weltweit erste einen CBDC eingeführt. Jeder der fast 389.000 Inselbewohner hat zum Start eine Prepaid-Karte von Mastercard erhalten.

Zusammen mit dem Zahlungsdienstleister Island Pay gab es zuvor ein vier Jahre dauerndes Pilotprojekt mit ausgewählten Nutzern. Jetzt stehen die digitalen Sand Dollar auf jeder der 700 Inseln zum Bezahlen zur Verfügung. Bei diesen geografischen Voraussetzungen sicherlich eine bequeme Alternative zum Bargeld, dessen Transport teuer und aufwendig war. Der PwC CBDC Global Index von PcW hat den Sand Dollar im April 2021 als ausgereifteste CBDC vor Kambodscha (2) und China genannt (3). Es ist der erste Index dieser Art. Henri Arslanian, Partner und Global Crypto Leader bei PwC, begrüßt digitales Zentralbankgeld: „Die breite Öffentlichkeit wird einer der größten Nutznießer von CBDCs sein, da sie zum ersten Mal Zugang zu einer digitalen Form von Zentralbankgeld haben wird. Und das ist ein großer Meilenstein in der Evolution des Geldes.“

In China basiert der Digital Yuan nicht auf der Blockchain. Er soll das Problem lösen, dass im Land des Lächelns Bargeld kaum noch eine Rolle spielt. China wählt einen hybriden Ansatz: die People‘s Bank of China (PBoC) gibt Digitale Yuan an Geschäftsbanken aus, die diese dann an die Öffentlichkeit weitergeben. Dies bietet die Möglichkeit, den Fluss der digitalen Währung zwischen den Nutzern aufzuzeichnen, was der PBoC einen besseren Überblick über die Verwendung des Geldes verschafft.

Im Interbanken-Segment vorn: Hongkong und Thailand

Bei den Wholesale-Projekten ist das Gemeinschaftsprojekt Inthanon-LionRock von Hongkong und Thailand schon sehr weit gediehen. Beide Zentralbanken wollen ein grenzüberschreitendes Zahlungsnetzwerk für Geldtransfers und Devisentransaktionen auf Peer-to-Peer-Basis einrichten. Inzwischen befindet sich das Projekt in Phase Zwei. Weitere Projekte laufen in Singapur, Kanada, Großbritannien und Frankreich.

Es gibt also schon einige Erfahrungen und Praxisberichte für digitales Zentralbankgeld. Wie auch immer das Projekt der EZB schließlich aussehen wird sie ist sich der Erwartungshaltung bewusst. So heißt es im Aprilbericht der Zentralbank: „Es wird dabei darauf ankommen, zu gut durchdachten, sicheren und komfortablen Lösungen zu kommen. Anders lassen sich weder die hochgesteckten politischen Erwartungen an einen Digitalen Euro als Alternative zu privatwirtschaftlichen Stablecoins noch die gleichzeitige Verantwortung der Zentralbank für die Stabilität und Erhaltung einer marktbasierten Funktionsweise des Finanzsystems nicht erfüllen.“

Ronja Wildberger ist ehemalige Chefredakteurin beim BANKINGCLUB.