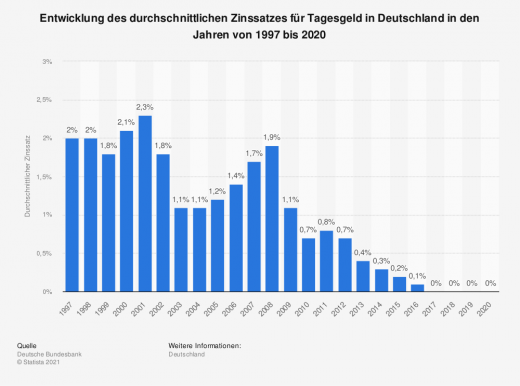

Flexibilität und Sicherheit kosten Rendite – auf kaum ein anderes Finanzinstrument trifft dies mehr zu, als dies beim Tagesgeld der Fall ist: Die Verzinsung ist seit 2017 praktisch nicht mehr existent. Bei Berücksichtigung der aktuell stark anziehenden Inflation, ergibt sich ein vermögenverzehrender negativer Realzins. Soweit die Fakten. Was also sollte überhaupt für ein Tagesgeldkonto sprechen? Doch es gibt durchaus einige triftige Gründe.

Flexibel und ohne Gebühren einsetzbar: das Tagesgeldkonto

Es funktioniert ohne Laufzeit, wird kostenlos angeboten und erlaubt jederzeit den Zugriff auf das Guthaben. Vom Girokonto unterscheidet es sich in erster Linie darin, dass keine Bankkarte zum Tagesgeldkonto ausgegeben wird und die Teilnahme am Zahlungsverkehr nicht möglich ist. Das Tagesgeldkonto wird demnach über ein Referenzkonto gehandhabt: Von dort lässt sich jederzeit Geld überweisen oder wieder abbuchen. Im Prinzip handelt es sich um den modernen, digitalisierten Nachfolger des traditionellen Sparbuchs, auf das einst überschüssige und absehbar nicht benötigte Gelder eingezahlt wurde, um zu sparen und auf das Guthaben Zinsen zu kassieren. Im Gegensatz zum Festgeld kann sich die Verzinsung beim Tagesgeld jederzeit ändern – doch die Chancen auf einen attraktiven Zinssatz sind ausgesprochen gering.

Doch es sind nicht die Zinserträge, die ein Tagesgeldkonto interessant machen, es ist vor allem seine Eignung als Ort, an dem sich freie Liquidität gut parken lässt: Im Ernstfall steht sie schnell wieder zur Verfügung, ist aber erst einmal der Verfügbarkeit des Girokontos entzogen. Angesichts der Negativzinsen, die viele Banken zunehmend ab einer bestimmten Höhe des Guthabens verhängen, ist dies ein wirkungsvoller Optimierungsschritt: Einerseits lassen sich Kosten einsparen, andererseits kann sich auf einem Tagesgeldkonto Kapital zur Geldanlage ansammeln. Kontoinhaber profitieren zudem von der zusätzlichen Einlagensicherung, was ein hohes Maß an Sicherheit darstellt. Es eröffnet sich also einiges an Gestaltungsspielraum, den Unternehmen intelligent zur Vermögensbildung ausschöpfen können.

Tagesgeldkonto nutzen: Geldanlage clever managen

Da das Tagesgeld keine Rendite abwirft, sollte dieses Konto bevorzugt als Dreh- und Angelpunkt für lukrativere Finanzinstrumente fungieren: Sammelt sich ein nennenswertes Guthaben an, das über einen gewissen Zeitraum nicht benötigt wird, empfehlen sich in erster Linie Investitionen in Sachwerte, um der Geldentwertung durch die Inflation zu entgehen. Hier kommen Aktien, aber eben auch Fonds in Frage, die eine optimale Risikostreuung ermöglichen. Allen voran empfehlen sich passive Fonds, also börsengehandelte Fonds, die einen bestimmten Index nachbilden und kein aktives Fondsmanagement benötigen. Sie profitieren von den niedrigen Verwaltungsgebühren und der enormen Flexibilität, denn die Anteile lassen sich jederzeit wieder veräußern – und das Guthaben zurück auf das Tagesgeldkonto transferieren.

Tagesgeld – auch ohne Rendite unverzichtbar

Es lässt sich also zusammenfassend festhalten, dass mit dem Tagesgeld zwar keine Zinsen zu verdienen sind, ein solches Konto aber ein sinnvolles Instrument im Finanzmanagement ist: Es ist über den gesetzlichen Einlagenfonds und die individuellen Sicherungsmaßnahmen der jeweiligen Bank unabhängig vom Girokonto abgesichert, schmälert das dort vorhandene Guthaben und damit die Belastung durch eventuelle Strafzinsen – und erlaubt einen flexiblen Zugriff auf die liquiden Mittel. Die Eröffnung ist in der Regel völlig unkompliziert, da hier weder eine Bonitätsprüfung noch sonstige Voraussetzungen zu erfüllen sind. Tagesgeldkonten funktionieren auf Guthabenbasis und können als Unterkonto zum Girokonto, aber auch bei anderweitigen Banken kostenfrei geführt werden. Damit ist es nicht nur perfekt geeignet, um freie Liquidität zu parken, sondern vielmehr der perfekte Dreh- und Angelpunkt für moderne Anlagestrategien.

Tipp: Sie möchten mehr zum Thema Payment? Dann schauen Sie hier.