Advertorial

Wenn man die gängigen Online-Suchmaschinen bemüht, eine Best Practice in der Betrugsprävention zu finden, beschränken sich die Ergebnisse auf Compliance-Regulatorik, internen Betrug und Geldwäsche. Der Bereich Antrags- und Transaktionsbetrug bleibt nahezu ausgespart. Die Suche nach „Geldwäsche“, „Best Practice“ und „Prävention“ ergibt mit 46.400 Treffern gewohnte Stückzahlen. Ersetzt man „Geldwäsche“ durch „Antragsbetrug“ bleiben 46 Ergebnisse ohne Relevanz übrig. Warum ist das Thema im Clearnet so schwach vertreten? Betrug ist in allen Diskussionen rund um das Risikomanagement das kritische Thema. Online-Prozesse werden von der Gegenseite automatisiert getestet, Mitarbeiter in Kreditfabriken eingeschleust, Mantelbetrug nimmt zu. Der Anteil von organisiertem Betrug ist im Antragsbereich in den letzten Jahren stark angestiegen. Es gibt Teillösungen. Die Pools der Auskunfteien setzen im Mengengeschäft auf den Austausch von erkannten Betrugsfällen. Video-Legitimation und Device-Fingerprinting setzen wie auch der beginnende Hype um biometrische Verfahren bei der Identifizierung des Kunden an. Das Aufdecken von Anomalien und Inkonsistenzen soll mit Künstlicher Intelligenz bearbeitet werden.

Wo ist die Best Practice?

Die sonst omnipräsenten Beratungsgesellschaften schweigen sich aus. Dabei kann gerade bei der Betrugsprävention auf Beratung nicht verzichtet werden: In komplexen Prozessen und Organisationsstrukturen entstehen zwangsläufig blinde Flecken. Das Problem lässt sich durch die Suche im Netz erklären. Das Zauberwort „Antrag“ reduziert das Suchergebnis. Eine ähnliche Wirkung haben andere prozessbezogene Begriffe. Die Anbieter haben sich zur Reduzierung der Komplexität auf Teillösungen oder die rechtlichen Problemstellungen beschränkt. Betrüger suchen jedoch nach Lücken in Prozessen. Und über die in den letzten Jahren optimierten Strecken hat kaum noch jemand einen Überblick.

Was braucht es, um einen Best-Practice-Ansatz herzustellen?

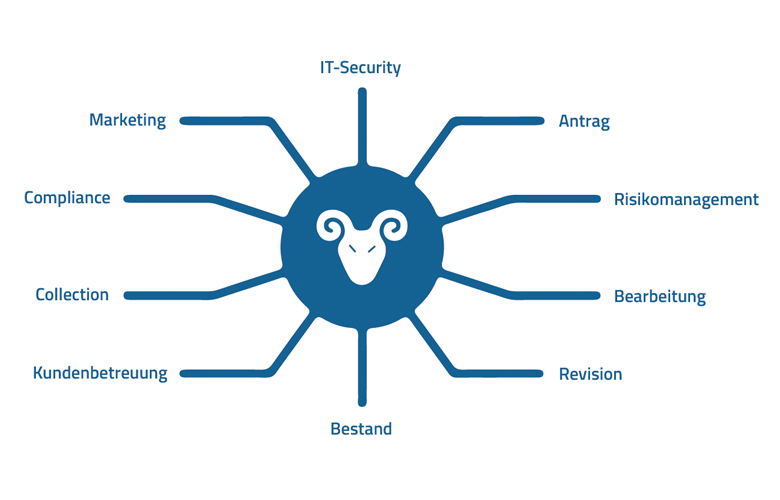

Die Automatisierung der Prozesse hat in vielen Instituten zu einer Zersplitterung der Antragsbearbeitung geführt. Für einen optimalen Ansatz ist das Silowissen von Vermittlung/Antragsstrecken, Bearbeitung/Entscheidung, Risikomanagement/IT-Security, Kundenbetreuung und Collection zusammenzuführen. Zweitens sind in der Analytik menschliches Fachwissen und Machine-Learning-Verfahren zu kombinieren. Drittens sind auf organisatorischer Ebene spezialisierte Mitarbeiter zur Betrugserkennung unverzichtbar. Diese können sich mittlerweile rechtlich unproblematisch austauschen. Es fehlt jedoch an einer Ausbildung und sicheren Umgebungen für einen fortlaufenden, möglichst industrieübergreifenden Austausch. Zumindest innerhalb einzelner Institute kann dieser hergestellt werden. Und viertens ist in technischer Hinsicht das Spannungsfeld zwischen Qualität und Geschwindigkeit zu lösen: Kleine Transaktionen erfordern eine schnelle Antwort, risikoreiche Anträge eine hohe Qualität. Aktuell gibt es keine allumfassende Lösung. Fachlich und technisch lässt sich das Problem durch einen stufenweisen Ansatz lösen.

All diese Forderungen zerren an den begrenzten Ressourcen. Die frohe Botschaft: Ohne Frage hat die Betrugsprävention einen ausreichenden Business-Case, um diese Anforderungen anzugehen. Ein Lösungsansatz besteht darin, die Betrugsbekämpfung mit eigenen Ressourcen zu versehen und sie als Profit-Center zu verstehen. Risk.Ident arbeitet mit verschiedenen Instituten an Lösungen für diese Themen. Betrugsprävention ist eine kooperative Aufgabe: Lassen Sie uns zusammen daran arbeiten!