Mit der klaren Intention, die Widerstandsfähigkeit der Kreditinstitute im Wirkungsbereich des Single Supervisory Mechanism (SSM) nachhaltig zu stärken, fordert die Europäische Zentralbank (EZB) im Leitfaden „ECB Guide to the internal capital adequacy assessment process (ICAAP)“ die kontinuierliche Verbesserung der internen Prozesse zur zukunftsorientierten Beurteilung der Angemessenheit des Kapitals der Kreditinstitute. Ziel ist es, bestehende Schwächen der Institute bei der Identifikation, Bewertung und effektiven Steuerung von Risiken nachhaltig zu eliminieren. Außerdem sollen Banken sämtliche potenziell kapitalwirksamen Risiken jederzeit durch ein hinreichend großes Risikodeckungspotenzial hoher Qualität abdecken können.

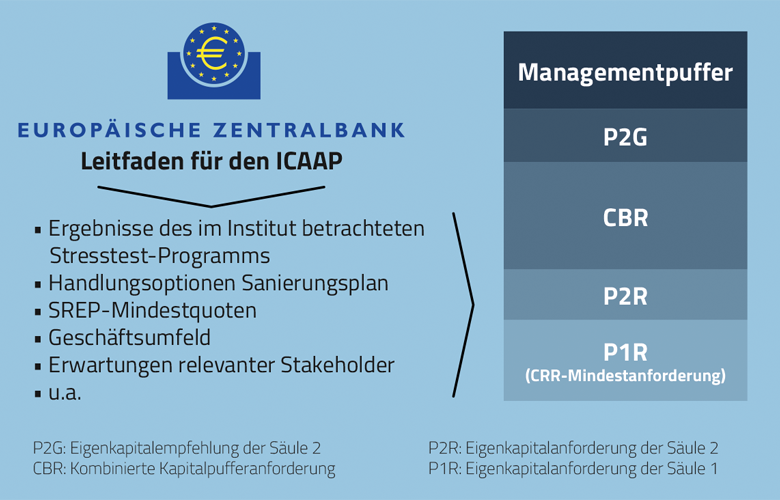

In diesem Kontext thematisiert der EZB-Leitfaden die Notwendigkeit der Definition eines Managementpuffers. Dabei handelt es sich um einen Kapitalbetrag, der über den regulatorischen und aufsichtlichen Mindestwerten sowie den internen Kapital-Schwellenwerten liegt und den das jeweilige Institut als notwendig erachtet, um sein Geschäftsmodell nachhaltig betreiben und flexibel gegenüber etwaigen Geschäftschancen bleiben zu können, ohne seine angemessene Kapitalausstattung zu gefährden.

Bei der Festlegung des Managementpuffers hat das Institut sämtliche wesentlichen Aspekte, wie etwa das Geschäftsumfeld und die Erwartungen relevanter Stakeholder, zu berücksichtigen. Der Managementpuffer soll dabei die Einhaltung der Overall Capital Requirement (OCR) und Pillar 2 Guidance (P2G) unter den gemäß Leitfaden zu analysierenden erwarteten Basisszenario-Bedingungen sowie der Total SREP Capital Requirement (TSCR) in den ebenfalls zu betrachtenden hinreichend adversen Szenarien ermöglichen. Da im EZB-Leitfaden keine konkreten Vorgaben zur Ableitung des Managementpuffers formuliert werden und auch die prinzipienbasierten Anforderungen diesbezüglich wenig präzise sind, verbleibt für das Verfahren zur Definition des Managementpuffers ein großer bankindividueller Spielraum.

Mögliche Vorgehensweise zur Ableitung

Die EZB fordert, dass zur umfassenden Sicherstellung der Konsistenz ICAAP und Sanierungsplan stets Teil des identischen Risikomanagement-Rahmens sein müssen. Darüber hinaus stellt der Leitfaden explizit eine logische Verknüpfung zwischen der Höhe des notwendigen Managementpuffers und der im Institut betrachteten Szenarien her. Daher erscheint es sinnvoll, den Managementpuffer auf Grundlage des Zusammenspiels der Ergebnisse des im Institut betrachteten Stresstest-Programms, der institutsspezifischen aufsichtlichen SREP-Mindestquoten sowie der im schweren Stressfall zur Abwendung einer Abwicklungssituation vorhandenen kapitalwirksamen Handlungsoptionen, die im Sanierungsplan eines Instituts dokumentiert sind, zu definieren.

So kann der Managementpuffer beispielsweise ausgehend von der Festlegung der Kapitalquoten abgeleitet werden, die in den gemäß Vorgabe des Leitungsorgans zu überlebenden Szenarien des institutsspezifischen Stresstesting-Programms eingehalten werden sollen. Die simultane Berücksichtigung derjenigen kapitalwirksamen Handlungsoptionen des Sanierungsplans, die das Leitungsorgan im Krisenfall vor dem Hintergrund der durch den Einsatz der Optionen bedingten Implikationen für die Geschäftsstrategie und die Reputation des Instituts bereit ist einzusetzen, ermöglicht dann die stringente und nachvollziehbare Bestimmung eines Managementpuffers.

Ein Beispiel

Das Leitungsorgan strebt an, ein im Rahmen der normativen Perspektive betrachtetes stark adverses Szenario ohne Verletzung der OCR zu überleben. Im Rahmen der mehrjährigen Kapitalplanung zeigt sich jedoch, dass eine Unterschreitung der OCR bei diesem Szenario in Höhe von X erfolgt. Gleichzeitig ist das Leitungsorgan vor dem Hintergrund des Fortführungsziels bei diesem Szenario lediglich bereit, kapitalwirksame Handlungsoptionen mit geringen Implikationen für die Geschäftsstrategie sowie Reputation des Instituts einzusetzen. Die unter dieser Maßgabe definierten Handlungsoptionen besitzen einen aggregierten Kapitaleffekt in Höhe von Y, wobei Y<X gilt. Sofern gemäß Risikoappetit des Leitungsorgans das betrachtete adverse Szenario unter Berücksichtigung der definierten Handlungsoptionen ohne Verletzung der OCR überlebt werden soll, ist folglich ex ante ein Managementpuffer in Höhe von mindestens X-Y zu definieren und durch geeignete Maßnahmen zeitnah aufzubauen.

Methodenfreiheit wird sich vermindern

Durch die beschriebene Methodik kann eine konsistente und nachvollziehbare quantitative Ableitung des Managementpuffers erfolgen. Bei der finalen Festlegung des Managementpuffers sind darüber hinaus gemäß EZB-Leitfaden stets auch qualitative Erwägungen zu berücksichtigen, die zu einer Adjustierung des quantitativ abgeleiteten Betrags führen können. Prinzipiell besteht bei der Definition des Managementpuffers eine große Methodenfreiheit des Instituts. Es ist jedoch zu erwarten, dass sich diese durch weitere Präzisierungen von Seiten der EZB und die tatsächliche Prüfungspraxis künftig vermindern wird.