Wir sind davon überzeugt, dass es für Banken notwendig ist, eine Verbindung zwischen ökonomischen und regulatorischen Steuerungselementen herzustellen. Bei dieser Entwicklung eines modernen und aufsichtsrechtlichen Geschäftsmodells bedarf es einer Anpassung der bisherigen ökonomischen sowie einer kontinuierlichen Kontrolle der regulatorischen Elemente. Von Frank Hofele (Partner) und Patrick Schröder (Business Analyst)

Auch die Wissenschaft hat einen überwiegend kritischen Blick auf die regulatorische Entwicklung und die Reaktion der Banken genommen. Studien über die Subprime Finanzkrise zur Folge, zeigten die Regulatoren eine zu langsame sowie eine nicht adäquate Reaktion auf die kritischen Ereignisse des Oktobers 2008 (Cihak, Zemirgüc-Kunt, Peria, & Mohseni-Cherahlou, 2012). Zudem ergab sich aus der gleichen Untersuchung, dass sich in den Jahren nach der Krise das Kapitallevel der Banken trotz der Notlage und den neuen regulatorischen Anforderungen kaum verändert hatte. Daher gehen die Experten davon aus, dass Regulatoren die Vorgaben und Anforderungen an den Bankensektor weiter erhöhen werden. Die Bedeutung und der Vorteil der Einhaltung regulatorischer Anforderungen wurden laut einer weiteren Studie bisher unterschätzt. Banken, die ein höheres Kapitallevel mit hoher Qualität vorweisen konnten, erhielten zum einen höhere operative Sicherheit, Stabilität sowie Krisenresistenz, zum anderen hatte es eine positive Auswirkung auf die Beurteilung durch Analysten sowie die Aktienperformance (Berger & Bouwman, 2013).

Warum eine zusätzliche Verwendung der regulatorischen Kennzahlen zu den ökonomischen Werttreibern zur Steuerung sinnvoll ist und wie wichtig eine genaue Planung dieser Elemente sein kann, soll im Folgenden dargelegt werden. Die Erkenntnis, dass sich die regulatorischen Anforderungen weiter erhöhen könnten, würde viele Banken vor noch größere Herausforderungen stellen als sie bisher schon haben. Damit Banken sich aus der regulatorischen Eingrenzung befreien und so Flexibilität sowie neue operative Möglichkeiten schaffen können, sollte eine ganzheitliche Integration regulatorischer Anforderungen als Ausgangssituation verfolgt werden.

Um die Basis für eine regulatorische Integration zu schaffen soll einer anderen Studie zu Folge der Fokus auf dem Tier 1 Capital sowie dem Common Equity liegen. Dieses Vorgehen zeigt ebenfalls positive Auswirkung auf die Unternehmens- sowie Aktienperformance (Demirgüc-Kunt, Detragiache & Merrouche, 2010), welche vor allem während Krisenzeiten wichtige Indikatoren für Stabilität und Nachhaltigkeit darstellen. Daher wären Steuerungselemente, die diese Kapitalinhalte bemessen, vorteilhaft. Darüber hinaus ergab eine weitere Untersuchung, dass das Übertreffen der regulatorischen Minimalanforderungen ebenfalls zur positiveren Unternehmensbewertungen und langfristigen Performancesteigerungen führt (Miles, Yang, & Marcheggiano, 2011).

Mit Hinblick auf die genannten wissenschaftlichen Erkenntnisse befürworten wir den Einsatz von regulatorischen und ökonomischen Kennzahlen zur unternehmerischen Planung und Steuerung. Eine Methode der standardisierten, schlanken und einheitlichen Prozesse soll der immer größeren Kostenbelastung der Banken entgegen wirken. Die Entwicklung einer ganzheitlichen und integrierten Architektur ist eine wichtige Voraussetzung, um den diskutierten Ansatz umzusetzen. Im Zuge der konzernweiten Harmonisierung von Daten in einer bereichsübergreifenden Lösung – Single Point of Truth – ist es das Ziel, eine ganzheitliche Entscheidungsbasis zu schaffen. Mit Hilfe dieser Architektur können Ziele effizient sowie langfristig verfolgt und so eine kontinuierliche Planungsstruktur zur optimierten Steuerung aufgebaut werden. Die stetige Kontrolle von Zielabweichungen trägt zur kontinuierlichen Einhaltung der regulatorischen Anforderungen sowie zur frühzeitigen Maßnahmenergreifung bei.

Unserer Meinung nach resultiert dieses proaktive Steuern des Unternehmens auf Basis regulatorischer Anforderungen in der Erreichung eines neuzeitlichen Wettbewerbsvorteils mit einer mittel- und langfristigen Kostensenkung. Dies wird unter anderem durch die Reduktion manueller Prozesse, zum Beispiel in Form einer Substitution bereichsspezifischer Lösungen und Korrekturen, erreicht.

Die integrierte und konzernweite Steuerung soll auf Basis der durch die Architektur gewährleisteten, einheitlichen Datenbasis erfolgen. So können Steuerungselemente auch aus unterschiedlichen Dimensionen betrachtet werden, ohne dass die Datenkonsistenz gefährdet wird. Der Steuerung auf Basis regulatorischer und ökonomischer Kennzahlen gehen eine adäquate Zielsetzung sowie eine kontinuierliche Kontrolle der Planung und der betrachteten Steuerelementen voraus. Das proaktive Steuern und prospektive Planen gewährleistet die Einhaltung der Ziele unter gleichzeitiger Nichtgefährdung anderer Ziele. Bei der Umsetzung der diskutierten Methode ist es anzuraten, den Fokus der Steuerungselemente auf die regulatorischen sowie ein paar weitere ökonomische und operative ausgewählte Kennzahlen zu legen.

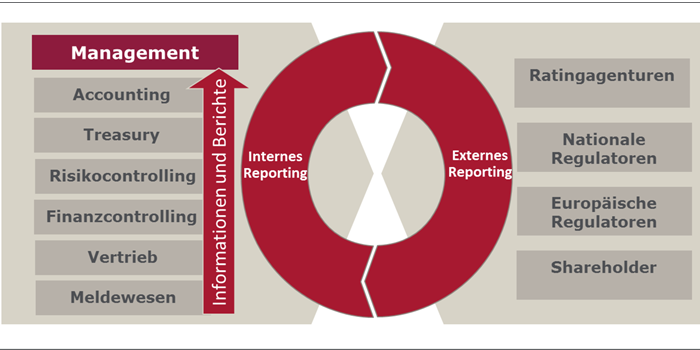

Diese Fokussierung hat den Vorteil, dass eine fortlaufende Kontrolle der Geschäftssituation und die Einhaltung der regulatorischen Kennzahlen Flexibilität und operative Möglichkeiten schaffen. Durch das effiziente Bereitstellen wichtiger Informationen, können Steuerungsergebnisse sowie –instrumente dazu führen, dass zum Beispiel der Vertrieb wertschöpfend unterstützt wird. So kann auch auf kurzfristige Risiken oder Notlagen reagiert und für kontinuierliche Stabilität gesorgt werden. Der Ansatz des integrierten Reportings (hier klicken)und der notwendigen, tiefen Verzahnung des Meldewesens sind die Basiskomponenten einer ganzheitlichen Struktur sowie die Grundlagen für die erfolgreiche Steuerung anhand regulatorischer Anforderungen. Zusätzliche Methoden zur Situationsanalyse und zur zielorientierten Steuerung sind hierbei das Backtesting und die Entwicklung von Simulationen.

Ein harmonisiertes Reporting hat die Planung und Steuerung durch regulatorische und ökonomische Kennzahlen zur Grundlage. Standardisierte Prozesse unterstützen bei der Erstellung inhaltlicher Kernelemente der Reporting Packages.