Wesentliche Änderungen sind die Einführung einer Eigenmittelempfehlung für die Säule II, die sogenannte Pillar 2 Guidance (P2G), und die Aufnahme der institutsindividuellen Stresstestprogramme als Gegenstand des SREP. Weiterhin werden die Anforderungen an das Zinsrisiko im Anlagebuch überarbeitet. Die Konsultation umfasst drei Dokumente: 1) Die EBA-Leitlinie zum Stresstest: EBA/CP/2017/17, 2) die EBA-Leitlinie für den aufsichtlichen Überprüfungs- und Bewertungsprozess (SREP): EBA/CP/2017/18 und 3) die EBA-Leitlinie zum Zinsrisiko im Anlagebuch (IRRBB): EBA/CP/2017/19.

In Bezug auf das Stresstesting enthalten die Konsultationspapiere eine Erweiterung der Anforderungen an aufsichtliche Stresstests und erläutern, wie die Ergebnisse dieser Stresstests künftig in die Kapitalanforderungen einfließen werden. Darüber hinaus werden auch umfangreiche Anforderungen an die internen Stresstestprogramme der Institute formuliert. Diese internen Stresstestprogramme werden künftig regelmäßig einer intensiven Prüfung unterzogen. Festgestellte Mängel können dann zu erhöhten Kapitalanforderungen im Rahmen der Pillar 2 Guidance führen.

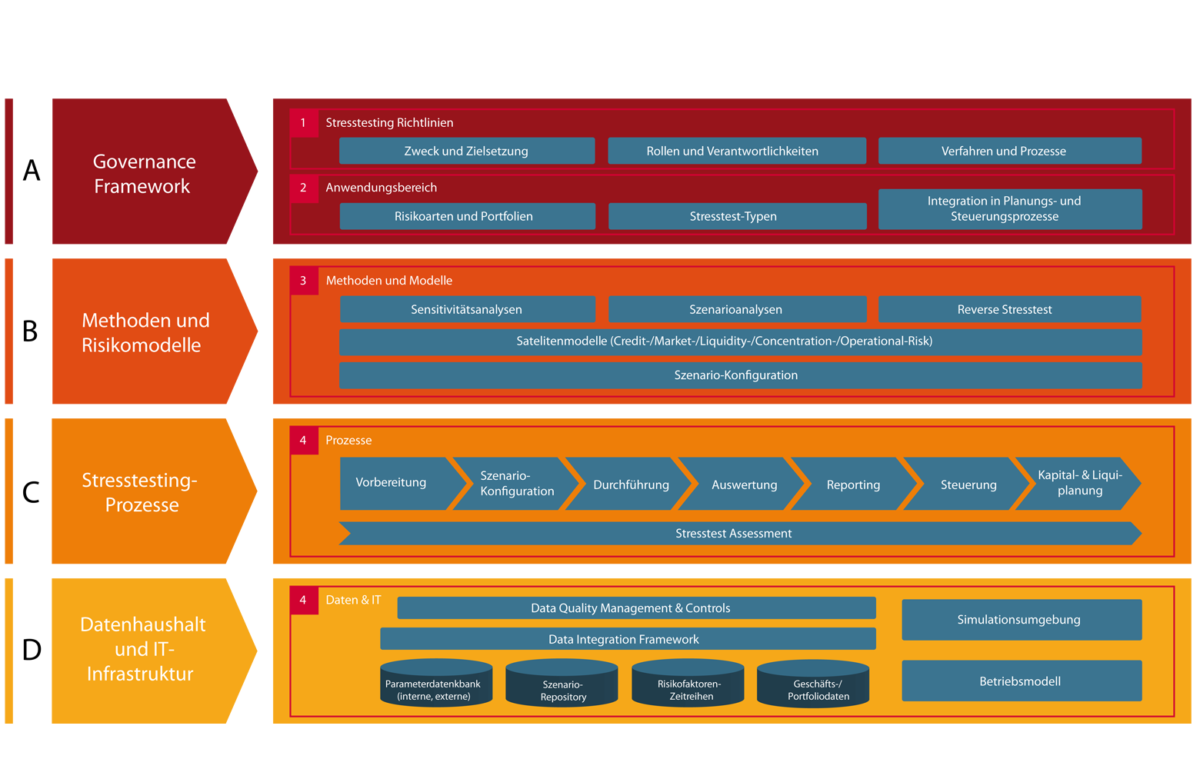

Die Anforderungen an institutsindividuelle Stresstestpogramme werden verschärft

Die neue Leitlinie zum Stresstest (EBA/CP/2017/17) enthält die Anforderungen an interne Stresstestprogramme mit folgenden Verschärfungen:

1) Anforderungen an die Stresstest-Governance: Hier sind konkrete Vorgaben in Bezug auf die Steuerungsrelevanz der Stresstestergebnisse und die Verantwortung der Geschäftsleitung zu erfüllen. 2) Neue Vorschriften zum Umfang der Stresstests: sowohl in Bezug auf die einzubeziehenden Bereiche, Risikoarten, Stresstest-Typen als auch der Ausgestaltung von Szenarien. Hier ist auch die Erweiterung durch die MaRisk-Novelle (09/2017) relevant, nach der makroökonomische Szenarien und deren Auswirkungen auf das Gesamtrisikoprofil zu berücksichtigen sind. 3) Die Anforderungen an Datenqualität und IT-Infrastruktur werden erheblich verschärft.Hier wird auf die Basler Anforderungen der Risikodatenaggregation und des Risikoreportings (BCBS 239) abgestellt. Diese wurden auch bereits in der MaRisk-Novelle (AT 4.3.4 und BT 3) von der deutschen Aufsicht umgesetzt. 4) Darüber hinaus werden Anforderungen an die Dokumentation konkretisiert.

Anpassungen der IT-Infrastruktur sind unumgänglich

Die Leitlinien werden umfangreiche Anpassungen an den internen Stresstestprogrammen und an den betroffenen IT-Systemen erforderlich machen. Um negative Prüfungsfeststellungen und höhere Kapitalanforderungen zu vermeiden, empfehlen wir, eine strukturierte Bewertung des bestehenden Stresstestprogramms auf Basis der neuen Leitlinien durchzuführen. Als Ergebnis dieser „Stresstest-Readiness“-Analyse sollte eine Roadmap mit klar definierten Meilensteinen und Maßnahmen stehen, um identifizierte Lücken in den existierenden Stresstestprogrammen und der IT-Systemarchitektur zeitgerecht schließen zu können.

Sopra Steria Consulting hat ein Referenzmodell für ein strukturiertes Vorgehen entwickelt, mit dem Banken ihre „Stresstest-Readiness“ sicherstellen können. Das Referenzmodell hilft Instituten, sämtliche Anforderungen an das Stresstestprogramm EBA-konform und in der geforderten Zeit zu erfüllen.