Nicht einmal die Marke von minus 0,4 Prozent markierte den unteren Rand der Einlagezinsen für Banken bei der EZB. Zunehmend werden die Minuszinsen nun auch an die Kunden der Kreditinstitute weitergegeben. Es gab in den letzten 30 Jahren auch keinen volatilen Zinsverlauf in Deutschland, wie sich so mancher einredet. Kleine Korrekturen herausgerechnet, sinken die Zinsen seit drei Jahrzehnten kontinuierlich. Gleichzeitig beten externe Berater das Mantra über die Forderung, nicht nur Provisionserträge zu steigern, sondern auch nach alternativen Erlösquellen Ausschau zu halten.

Ideen gibt es genügend

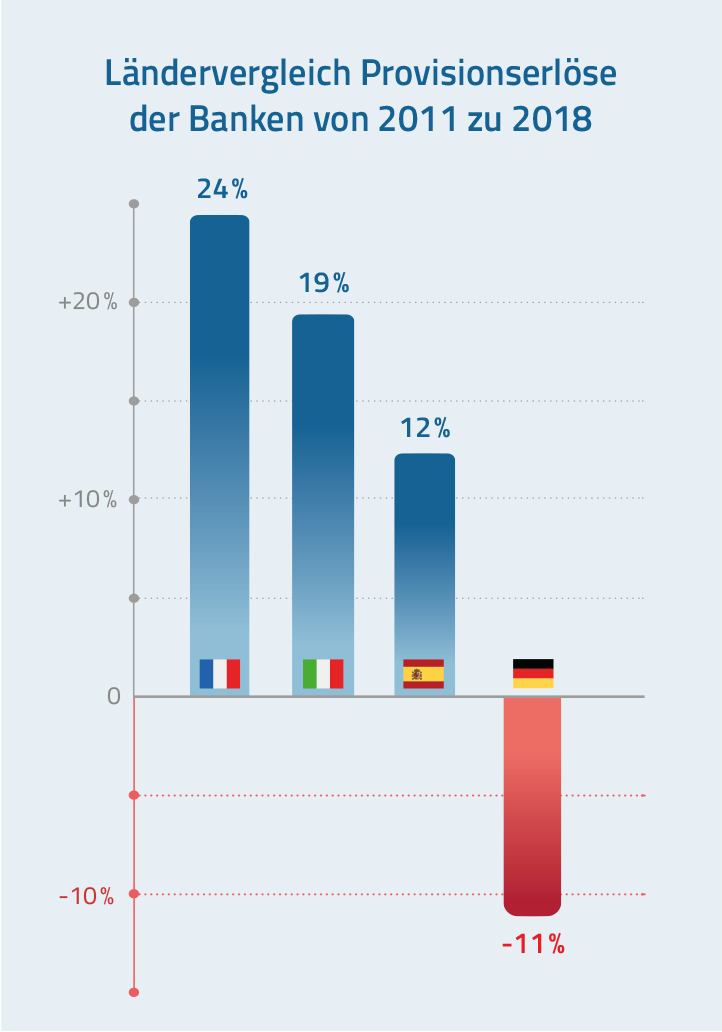

Viele Banken in Europa haben es verstanden. Banken in Spanien, Italien und Frankreich steigern seit 2011 die Provisionserlöse (Frankreich sogar um 24 Prozent), Deutschland baut um elf Prozent ab. Zahlen, die Marco Adelt, Gründer von CLARK, in seinem Vortrag im Rahmen eines BANKINGCLUB-Forums in Berlin präsentierte.

Viele Banken in Europa haben es verstanden. Banken in Spanien, Italien und Frankreich steigern seit 2011 die Provisionserlöse (Frankreich sogar um 24 Prozent), Deutschland baut um elf Prozent ab. Zahlen, die Marco Adelt, Gründer von CLARK, in seinem Vortrag im Rahmen eines BANKINGCLUB-Forums in Berlin präsentierte.

Und so gewinnt man zunehmend das Gefühl, dass amerikanische Banken Europa abhängen und europäische Institute wiederum den deutschen Bankenmarkt abhängen. Ideen und Ansätze für Lösungen gibt es doch eigentlich genügend. Und die gilt es umzusetzen, wenn man sich hierzulande nicht die Erträge von den Tech-Riesen Google, Amazon, Facebook und Apple oder den Fintechs aus den Büchern nehmen lassen will.

Kostenlose Girokonten aufwerten

Das Modell der Kooperation zwischen Banken und Versicherungen erlebt erneut eine Renaissance. Alter Wein in neuen Schläuchen? Auf jeden Fall. Auch wenn dieses Modell mit Bancassurance einen schönen neuen Namen erhalten hat. Sparkassen und Genossenschaftsbanken haben meist feste Kooperationspartner, aber sie arbeiten auch immer wieder mit anderen Anbietern zusammen. Allianz scheiterte an der Dresdner Bank, aber ich will niemanden mit alten Geschichten langweilen. Allen gemein ist die wenig effiziente Zusammenarbeit an der Schnittstelle zum Endkunden. Doch was ist schlecht an altem Wein? Wenn er gut ist? Gesamtbedarfsorientierte Beratung ist der einzige Schlüssel zu mehr Ertrag im Kundengeschäft. Man muss es nur richtig machen. Smarte Versicherungslösungen sind der richtige Weg, kostenlose Girokonten aufzuwerten, statt in der Niedrigzinspanik – bei gleicher Leistung – einfach mal Gebühren einzuführen oder anzuheben.

Cross-Selling-Quote erhöhen

Leider machen es seit Jahren andere Unternehmen, wie die DVAG, oder Start-ups, wie die Smartphone-Bank N26, vor. So kooperiert N26 nicht einfach nur mit einer einzigen Versicherung, sondern vielmehr mit einem der ersten (halb-)digitalen Versicherungsmakler. So wird das Versicherungsportfolio eines Kunden direkt in der N26-App für den Kunden sichtbar auf einen Blick.

Derzeit bei den meisten tradierten Banken noch unvorstellbar.

Convenience für den Kunden zum Ertragsbringer für eine Bank zu machen, die viele am Anfang noch belächelt haben und sich jetzt anschickt, 50 Millionen Kunden zu gewinnen, so Roberto Pereira Quijano von N26 auf dem Berliner BANKINGCLUB-Forum, ist die Lösung. In einem Markt mit einem Prämienvolumen von 194 Milliarden Euro und 16 Milliarden Euro Provisionsvolumen haben vor allem Makler in den letzten Jahren den Anteil am Kunden deutlich ausgebaut.

Profitiert hat davon unter anderem auch die Fonds Finanz, Mitveranstalter des BANKINGCLUB-Forums in Berlin. Mit dem Makleransatz beim Kunden lässt sich die Qualität des Angebots beim Kunden und die Cross-Selling-Quote deutlich erhöhen, berichtet Norbert Porazik, Gründer der Fonds Finanz bei der Podiumsdiskussion. Nicht nur die Umsatzzahlen sprechen für den Makleransatz und Fonds Finanz. Auch Kooperationen mit der fragWilhelm GmbH, dem digitalen Makler der R+V Versicherung, zeigen, dass der Markt langsam aus dem Ausschließlichkeit-Dornröschenschlaf aufzuwachen scheint. Das ist doch mal ein gutes Signal.