Nicht alle Wetten der großen Technologieunternehmen haben Erfolg. Die Sprachassistenten Amazon Alexa oder die HomePods von Apple und Google haben trotz guter Hypothesen, viel R&D-Kapazität und großem Marketing-Budget nicht die Marktdurchdringung erreicht, die ihnen prophezeit wurde. Die Konsequenz war, dass Amazon im November 2022 tausende Mitarbeitende aus dem Alexa-Team entließ und die Produkte bisher eine bescheidene Nebenrolle spielen. Die aktuelle große Wette heißt virtuelle Assistenten. Diese können nicht nur Fragen beantworten, sondern auch Aufgaben automatisiert ausführen und komplexe soziale Interaktionen durchführen. Drei Gründe sprechen dafür, dass die Entwicklung dieses Mal eine andere sein wird:

1. Technologische Entwicklung

Der wohl entscheidende Faktor ist die extreme Geschwindigkeit, mit der sich die großen Sprachmodelle weiterentwickeln. Dadurch ist es zum ersten Mal möglich, Kontext zu verstehen, was ganz neue Anwendungsfälle ermöglicht. Zudem hat OpenAI vor kurzem das Modell o1 mit einem sogenannten „Chain Of Thought“-Ansatz vorgestellt. Damit wird beschrieben, dass im Gegensatz zu bisherigen Large Language Models ein mehrstufiger Denkprozess durchlaufen wird, um komplexere Probleme zu lösen. Auch Technologien wie Agentic AI und Emotion AI spielen hierbei eine Rolle, indem sie virtuelle Assistenten stark beeinflussen und realistischer werden lassen.

• Agentic AI bezeichnet die Fähigkeit von virtuellen Assistenten, selbstständig Entscheidungen zu treffen, zu planen und Aktionen auszuführen, um komplexe Aufgaben zu lösen. In Diskussionen mit Investoren und Startups ist dieses Thema bereits deutlich präsenter als in der allgemeinen Wahrnehmung.

• Emotion AI beschreibt die Fähigkeit der KI-Systeme, multimodal deutlich besser auf menschliche Emotionen eingehen zu können. In seinem „Enterprise SaaS Emerging Tech Report“ hat Pitchbook vor kurzem von einer starken Zunahme der Technologie berichtet.

2. Convenience

In der breiten Masse ist die Tendenz des menschlichen Gehirns vorhanden, Energie zu sparen und kognitive Ressourcen effizient zu nutzen. Dieses Prinzip, auch kognitive Sparsamkeit genannt, lässt sich bei virtuellen Assistenten schnell erkennen. Schon heute gibt es über Tools wie Perplexity die Möglichkeit, aggregiert die relevanten Informationen zu bekommen, anstatt verschiedene Websites nutzen zu müssen. Gerade im Unternehmenskontext fallen jedem von uns sicherlich Aufgaben ein, die wir gerne durch einfaches Prompting automatisiert lösen würden.

3. Distribution

Neben der technologischen Entwicklung und dem Nutzen, der damit einhergeht, gibt es durch Google und Apple ein großes Potenzial für die Distribution von virtuellen Assistenten. Google hat bereits begonnen, seinen KI-Assistenten Gemini in die Mobiltelefone zu integrieren und auch Apple hat angekündigt, spätestens im Laufe des Jahres 2025 seine Apple Intelligence in die iPhones zu bringen. Dadurch, dass in Deutschland 82 Prozent der Menschen täglich ein Smartphone nutzen, Tendenz steigend, ist anzunehmen, dass viele einen gut integrierten virtuellen Assistenten nutzen werden. Diese Nutzung könnte in kurzer Zeit so normal werden wie heute das Googeln nach Informationen und damit die Akzeptanz bei KundInnen und Mitarbeitenden positiv beeinflussen.

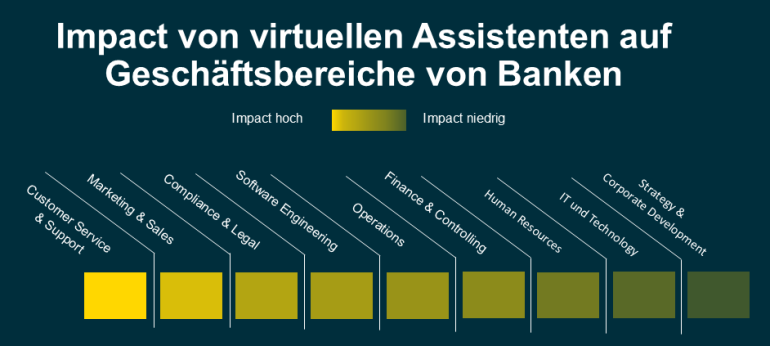

Für Banken ergeben sich intern und extern große Potentiale

Mit internen Potentialen ist die Steigerung der Produktivität von WissensarbeiterInnen im Unternehmen gemeint. Dies gilt selbstverständlich nicht nur für Banken, aber gerade hier arbeiten fast ausschließlich WissensarbeiterInnen, die durch virtuelle Assistenten vielfältig und über alle Bereiche hinweg Unterstützung bekommen könnten. So werden schätzungsweise 60 bis 70 Prozent der heutigen Arbeit von WissensarbeiterInnen noch manuell ausgeführt. Aufgaben wie die Gesprächsdokumentation von Meetings, Überprüfungen in den Bereichen Legal, Finance oder Marketing könnten durch virtuelle Assistenten ausgeführt werden und auch in der Softwareentwicklung gibt es enorme Potentiale.

Das externe Potenzial für Banken liegt in der Kundeninteraktion durch sogenannte Smart Financial Assistants (SFAs). Dieser ist kein einfacher Chatbot, der allgemeine Fragen beantworten kann. Damit wird nur die erste Ausbaustufe beschrieben, mit der wahrscheinlich alle Banken schon experimentieren. Der SFA zeichnet sich durch Personalisierung und Automatisierung aus, sodass sich ungeahnte Potentiale in Bezug auf Metriken wie Retention Rate, Cross-Selling und damit verbunden die Steigerung des durchschnittlichen Umsatzes pro Kunde ergeben. Um dies an einem Beispiel greifbar zu machen: Der SFA kann durch die Analyse des Ausgabeverhaltens eines Kunden dessen finanzielle Situation genau erfassen und beispielsweise Vorschläge zur Optimierung der Kreditwürdigkeit oder zur bestmöglichen Nutzung der verfügbaren Finanzprodukte geben. Darüber hinaus weiß der SFA mithilfe von Emotion AI genau, wie ein Kunde über 50 im Vergleich zu einem Kunden unter 30 angesprochen werden sollte und wird nicht ungeduldig, wenn der Kunde etwas nicht versteht. Dass dieses Konzept funktioniert, belegen bereits erste Studien. Forscher der University of California haben festgestellt, dass die Antworten eines Chatbots in der Kommunikation mit Patienten in fast 80 Prozent der Fälle als einfühlsamer wahrgenommen wurden als die von Ärzten.

Wenn die Hypothese zutrifft, dass virtuelle Assistenten kommen und ein bisher ungenutztes Potenzial bieten, sollten Banken dies stark priorisieren. Sicherlich werden Themen wie der SFA noch einige Zeit brauchen und natürlich gibt es große Herausforderungen, sowohl auf regulatorischer als auch auf technischer Seite. Aber nicht frühzeitig in diesem Bereich tätig zu werden könnte sich als Fehler erweisen. Zum einen, weil sich viele nützliche Erkenntnisse und Mehrwerte auf dem Weg generieren lassen und zum anderen, weil die Konkurrenz nicht schläft. Fintech-Unternehmen wie Klarna oder Bitpanda arbeiten bereits mit Hochdruck an der Umsetzung.

Robert von Fischer-Treuenfeld

Robert von Fischer-Treuenfeld ist Manager comdirect Start-up

Garage.