BANKINGNEWS: Ihre Firmenzentrale liegt in Luxemburg, aber die meisten Ihrer Kunden kommen aus Deutschland. Wie kam es zu dieser Konstellation?

Roland Ludwig: Vor unserer Gründung im Jahr 2005 haben sich die Bankenregularien in Europa stark verändert. Es wurde erstmals möglich, das sogenannte Passporting vom Regulator zu erhalten und mit einer Lizenz in einem Land auch in anderen Märkten aktiv zu sein. Damals haben sich die Investoren für Luxemburg entschieden. Der Finanzplatz Luxemburg erfüllte alle Kriterien, um die nötigen Kompetenzen aufzubauen, Mitarbeiter zu gewinnen und mit dem Regulator eine relativ unbürokratische Lösung zu finden. Heute wäre dies nicht mehr so relevant. Denn die Regulierungsbehörden arbeiten sehr eng zusammen, die EZB und die Institutionen der europäischen Staaten sind stark harmonisiert.

„Es ist schwer, Mitarbeiter zu gewinnen, die unsere Anforderungen erfüllen“

Bringt ein Firmensitz in Luxemburg auch Nachteile mit sich?

Luxemburg ist ein sehr erfolgreiches Land – gerade im Finanzmarkt. Das kann mitunter ein Nachteil sein. Es kommen immer wieder neue Banken hinzu, etwa bedingt durch den Brexit oder den Expansionskurs chinesischer Institute. Das heizt die Konkurrenz im Wettbewerb um neue Mitarbeiter an. Wir wachsen derzeit sehr stark – um zehn bis zwanzig Mitarbeiter pro Jahr. In gewissen Fachbereichen ist es schwer, Mitarbeiter zu gewinnen, die unsere Anforderungen erfüllen.

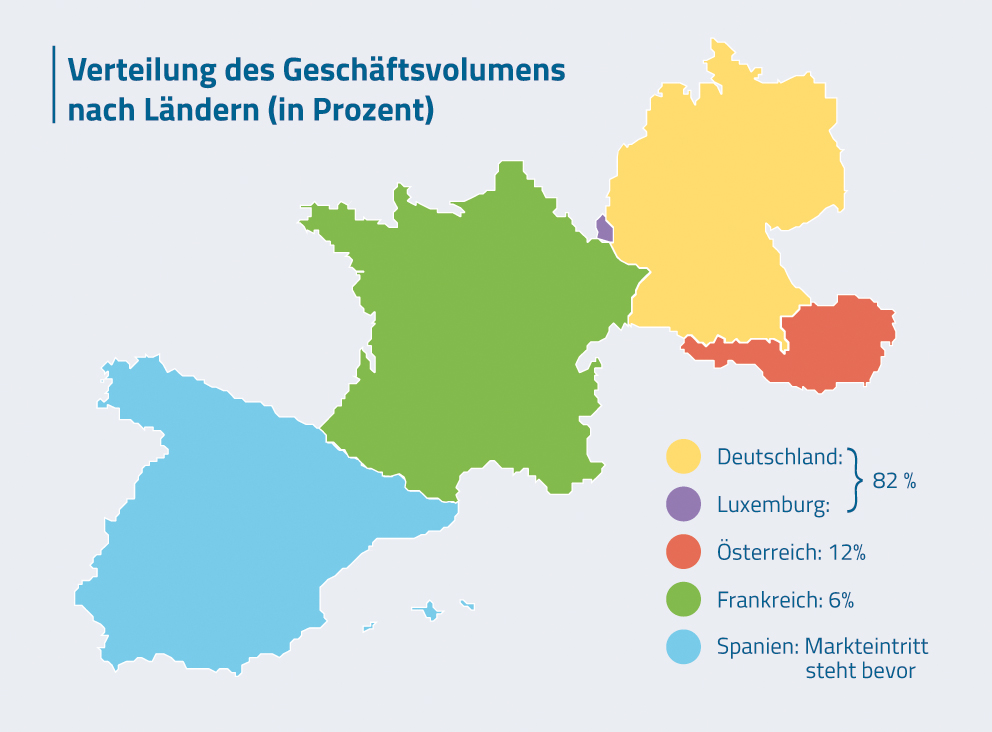

Sie sind in Deutschland, Luxemburg, Österreich und Frankreich aktiv. Müssen Sie Ihr Geschäftsmodell länderspezifisch stark anpassen?

Rund 82 Prozent unseres Geschäftsvolumens fällt auf Deutschland, vor zwei Jahren waren es noch 95 Prozent. Wir weiten unser Geschäft in den anderen drei Ländern kontinuierlich aus. Das zeigt, welchen Fokus wir im Wachstum legen. In Deutschland streben wir bis Jahresende ein Neukundenwachstum von 25 Prozent an. In Österreich, Frankreich und demnächst auch in Spanien wachsen wir prozentual deutlich stärker. Die spezifischen Produkteigenschaften unserer Kreditkarte – beispielsweise keine Geldabhebungsgebühren an fremden Automaten oder keine Wechselkurskommissionen – gelten grundsätzlich für alle Länder. Gleichwohl gibt es lokale regulatorische Anforderungen, die wir erfüllen müssen und aufgrund derer es gewisse Unterschiede in den Produkteigenschaften geben kann. Beispielsweise gestalten sich die Zinssätze oder die Vorgaben beim Thema Loyalty von Land zu Land unterschiedlich. Letzteres wirkt sich auf unsere Zusammenarbeit mit Partnern aus, mit denen wir Co-branded-Karten herausgeben.

Sie haben Spanien als fünften Markt genannt. Was kommt danach?

Sie haben Spanien als fünften Markt genannt. Was kommt danach?

Wir haben eine Expansionsstrategie. Allerdings führen wir immer eine gründliche Analyse durch, bevor wir uns zu einer Expansion in ein Land entschließen. Wir haben uns ein Jahr Zeit genommen, um uns Spanien im Detail anzuschauen und die Vor- und Nachteile eines Markteintritts gegeneinander abzuwägen. Der nächste Schritt ist offen. Aber wir wollen weiter in Europa expandieren.

„Wir haben den Anspruch, best-in-class zu sein“

Das Girokonto ist häufig das Ankerprodukt einer Bank, um den Kunden langfristig zu binden und darauf aufbauend Zusatzgeschäfte zu generieren. Fehlt der Advanzia dieses Ankerprodukt nicht im Wettbewerb?

Da haben Sie Recht. Aber wir sehen es nicht als Nachteil. Wir positionieren uns ganz bewusst in einem relativ engen Produktsegment – immer mit dem Anspruch, best-in-class zu sein. Wir haben ein Produkt, welches Stärken aufweist, die gerade in Deutschland von Konkurrenten und breit aufgestellten Retail-Banken noch nicht erreicht wurden. Um diese Kernprodukte herum wollen wir weitere Dienstleistungen anbieten. Vor einigen Jahren haben wir auf der Kreditkarte NFC eingeführt, dieses Jahr haben wir in Deutschland eine mobile App lanciert. Bei allen Themen rund um das Bezahlen mit der Kreditkarte entwickeln wir uns ständig weiter.

Sie haben mit Ihrer Kreditkarte in einigen Tests sehr gut abgeschnitten, es gab auf der anderen Seite aber auch Kritik an Ihrem Zinsmodell. Wie begegnen Sie dieser Kritik? Und werden Sie an dem System der Revolving-Credit-Cards festhalten?

Diese Kritik greifen wir natürlich auf. Wir haben verschiedene Ansätze, um das Produkt für Kunden mit unterschiedlichen Anforderungen attraktiv zu gestalten: einmal für diejenigen, die ihre Kreditkarte als flexibles Zahlungsmittel verwenden wollen und somit die Möglichkeit haben, über das Monatsende hinweg einen Kredit zu erhalten. Allerdings sind das weniger als 50 Prozent unserer Kunden. Die meisten Kunden nutzen unsere Kreditkarte aufgrund der Gebührenfreiheit beim Geldabheben und bei Wechselkursen.

„Mobiles Bezahlen spielt in Deutschland noch eine geringe Rolle“

Hat die physische Kreditkarte eine Zukunft oder kommt Mobile Payment dann doch schneller, als es derzeit den Anschein hat?

In einem Land wie Deutschland, in dem ungefähr 60 Prozent bar bezahlt wird, spielt mobiles Bezahlen noch eine geringe Rolle. Wir beobachten aber, dass sich das Zahlungsverhalten in ganz Europa stark verändert. Durch NFC gibt es für die Kunden bei kleineren Zahlungen schon einen großen Mehrwert. Wir haben außerdem ein großes Geschäftsvolumen im E-Commerce-Bereich, welches sehr stark wächst. Was als Nächstes nicht nur auf unsere Bank, sondern auf den gesamten Markt zukommt, ist Mobile Payment. Dieses Thema beobachten und analysieren wir sehr intensiv. Heute existiert noch kein signifikantes Geschäftsvolumen. Sobald sich das ändert, werden wir aktiv, um den Kunden diese Funktionalitäten zu ermöglichen. Ein weiterer wichtiger Trend ist, dass die Zahlungsdaten der Plastikkarte auf anderen Devices, wie z.B. Wearables, hinterlegt werden. Die physische Karte wird somit in vielen Fällen überflüssig.

Liegt die geringe Verbreitung nicht weniger an den Nutzern als daran, dass die Nutzung in der Praxis noch sehr eingeschränkt möglich ist?

Mobile Payment in Deutschland hat ein Henne-Ei-Problem: Im Vergleich zu anderen Ländern sind Mobile-Payment-Lösungen noch nicht so stark im Markt verbreitet, und das liegt sicherlich nicht nur am Nutzerverhalten, sondern auch daran, dass die Technik noch nicht umfassend genug umgesetzt worden ist. Wir sind vorbereitet und haben als Spezialinstitut einen Fokus auf dieses Thema gelegt. Wir schaffen die technischen Voraussetzungen, um den Markteintritt zu ermöglichen.

„Die Millennials werden ihr Zahlungsverhalten schnell ändern“

Es scheint so, als käme nach vielen Ankündigungen nun doch endlich der Start von Apple Pay in Deutschland. Werden Ihre Kunden es von Beginn an nutzen können? Und was bedeutet dieser Schritt für Mobile Payment in Deutschland insgesamt?

Wir erwarten durchaus, dass durch die Einführung von Apple Pay und Google Pay mobile Zahlverfahren stärker genutzt werden. In der Zwischenzeit haben wir eine Machbarkeitsstudie durgeführt, um die Basis für einen möglichen Rollout für unsere Kunden zu schaffen. Zu welchem Zeitpunkt wir Mobile Payment anbieten, hängt von verschiedenen Faktoren ab, welche wir derzeit im Detail beurteilen. Der Start von Mobile-Payment-Lösungen in Deutschland wird eine Dynamik in der Entwicklung von innovativen Zahlungslösungen anstoßen. Insbesondere die Generation der Millennials wird meiner Meinung nach schnell auf neue Zahlungsmöglichkeiten reagieren und ihr Zahlungsverhalten ändern.

Aus anderen Branchen kennen wir den Trend, dass ehemals reine Online-Shops – von Cyberport über mymuesli bis Amazon – Filialen eröffnen. Die tradierten Banken schwören auf einen Omnikanalansatz und die Zukunft der persönlichen Beratung. Haben Sie als Direktbank auch ein Filialkonzept in der Schublade?

In diesem Zusammenhang müssen wir über zwei Dinge sprechen. Einerseits über die Kundenbedürfnisse: Wir investieren laufend in Call-Center, um die Beratungsqualität zu verbessern. In Deutschland haben wir kürzlich ein neues Call-Center eröffnet. Wir haben etwa 300 eigene Call-Center-Agents und wollen sowohl telefonisch als auch online eine gute Beratungskompetenz zur Verfügung stellen. Andererseits arbeiten wir sehr stark mit Partnern zusammen. Einige dieser Partner verfügen über ein Filialnetz, auf das wir uns stützen können, um die geforderte Beratungsqualität zu erreichen.

„Im Marketing steht nicht die Bank im Vordergrund, sondern unsere Brands“

Gerade für Direktbanken sind Chatbots eine interessante Möglichkeit der Kundenkommunikation. Haben Sie etwas in dieser Richtung geplant, und wie schätzen das Potenzial von Chatbots und KI-Lösungen für Banken ein?

In diesem Bereich sind wir sehr umtriebig. Gemeinsam mit einem Partner testen wir Chatbots. Zunächst in Frankreich, demnächst sicherlich auch in Deutschland. Künstliche Intelligenz ist für uns ein großes Thema in den Bereichen Marketing, Risiko- und Fraudmanagement, in denen wir bereits KI-Tools einsetzen. In der Betrugsprävention haben wir viele praktische Erfahrungen mit einem KI-Tool gesammelt, welches sehr schnell anhand des Kundenverhaltens hinzulernt. In Kombination mit unserer internationalen Ausrichtung können wir Betrugsfälle viel früher erkennen als eine traditionelle Bank, die nur in einem Land aktiv ist. Außerdem konnten wir durch das Tool die falsch positiven Ergebnisse um 50 Prozent reduzieren.

Ihr Wachstum führen Sie laut eigener Aussage unter anderem auf ein „direktes Online-Marketing“ zurück.

Im Vergleich mit anderen Direktbanken halten Sie sich auf Social-Media-Plattformen wie Facebook und Instagram aber sehr zurück. Warum ist das so und wie sieht Ihre Marketingstrategie aus?

Im Online-Marketing positionieren wir vor allem unsere Brands: beispielsweise gebuhrenfrei.com in Deutschland, cartezero.fr in Frankreich oder free.at in Österreich. Dort steht nicht die Bank im Vordergrund, sondern unsere Brands. Diese Strategie hat sich in den letzten Jahren als erfolgreich erwiesen. Wir haben also einen anderen Marketing-Ansatz als viele andere Banken. Dies hat zur Konsequenz, dass wir uns auf den genannten Social-Media-Plattformen als Bank nicht aktiv positionieren, sondern das Produkt in den Vordergrund stellen und über unsere Partner verbreiten.

Für Geschäftskunden bieten Sie „maßgeschneiderte Kreditkartenlösungen“ an. Was können wir uns darunter vorstellen?

Für Geschäftskunden bieten Sie „maßgeschneiderte Kreditkartenlösungen“ an. Was können wir uns darunter vorstellen?

Wir unterhalten rund 140 Partnerschaften in Europa. Unser gesamtes Kreditkartenportfolio von 1,4 Millionen Karten wird zu 30 Prozent über Partner generiert. Das sind sogenannte Co-branded-Kreditkarten, die wir als Bank herausgeben und die durch unsere Partner an deren Kunden vermittelt werden. Als wir dieses Modell vor einigen Jahren aufgebaut haben, lag der Fokus auf der Reisebranche. Dort haben wir große Erfolge gefeiert. Heute sind wir viel breiter aufgestellt. Typischerweise sind es nicht die ganz großen Partner, sondern eher mittelgroße in stark wachsenden Märkten. Eine ganz typische Kooperation ist etwa diejenige mit dem Cashback-Anbieter Andasa. Wir geben unsere Kreditkarte mit einem Co-Branding an die Kunden weiter, welche bestimmte Benefits des Anbieters genießen. In diesem Fall sind es 0,25 Prozent Cashback auf alle Transaktionen sowie spezielle Cashbacks und Rabatte im E-Commerce.

Ihre dritte Geschäftssparte zielt auf andere Banken ab. Welche Services bieten Sie an?

Wir geben insbesondere Privatbanken die Möglichkeit, das gesamte Kreditkartengeschäft auszulagern. Dies führt zum einen zu einer Risikominimierung für die Bank. Zum anderen können wir unsere Kompetenzen, die wir in diesem Bereich aufgebaut haben, an die Banken weitergeben. Wir haben Kunden aus ganz Europa – von England, über die Schweiz und Luxemburg, bis Deutschland. Und wir möchten weiter in ganz Europa expandieren.

Wie Sie sagen, streben Sie Expansionen in fast allen Bereichen an. Worauf liegt kurz-, mittel- und langfristig der Fokus?

Kurz- bis mittelfristig wollen wir unsere Kreditkarte in anderen Märkten anbieten und sie durch zusätzliche Funktionalitäten erweitern. Wir können uns vorstellen, unsere Produktpalette auszubauen – etwa durch ein Sparkonto. Langfristig verstehen wir uns als sehr spezialisierter Anbieter von Zahlungsverkehrs- und Consumer-Finance-Lösungen. In diesen beiden Bereichen wollen wir uns weiterentwickeln. Es kommen große Veränderungen auf die Bankenwelt zu. Daher sind immer mehr Banken bestrebt, mit kompetenten Partnern zusammenzuarbeiten. Ich bin davon überzeugt, dass wir in Zukunft solch ein starker Partner sein werden – gerade durch unsere europäische Plattform, die uns für größere Partner attraktiv macht.

„Wir konzentrieren uns auf unsere Kernkompetenzen“

Also haben Sie nicht den Anspruch, zu einer Universalbank zu werden.

Genau. Wir werden uns bewusst auf unsere Kernkompetenzen konzentrieren und unser Profil schärfen.

Sie sprachen Consumer Finance an: Werden Sie demnächst Finanzierungslösungen im Wettbewerb zu Santander, Targo etc. anbieten?

Kreditfinanzierung ist ein sehr interessantes Thema für uns – ganz unabhängig von der Kreditkarte. Dieses Feld analysieren wir gerade umfassend – und das nicht nur in Deutschland. In jedem Land existieren unterschiedliche Verhaltensweisen der Konsumenten. Das wollen wir zunächst ganz genau verstehen, bevor wir uns für einen Markteintritt entscheiden. Vielleicht konzentrieren wir uns zunächst gar nicht auf Deutschland, sondern auf ein anderes Land, in dem wir bereits aktiv sind.

Ist der deutsche Markt in diesem Bereich derzeit überhaupt attraktiv?

Sie haben Recht. Aktuell ist der deutsche Markt für uns in diesem Feld nicht sehr attraktiv. Andererseits beobachten wir, dass sich das Konsumentenverhalten ändert. Einen Kredit direkt am Point-of-Sale zu erhalten, wird in anderen Ländern viel stärker vermarktet. In Deutschland stehen wir noch am Anfang. Sobald sich diese Praxis stärker etabliert, wird das Thema für uns spannend.