Die Verbraucherzentrale Hamburg resümierte im Februar 2017, dass der Nutzen einer Restkreditversicherung (RKV) in keinem Verhältnis zu deren Kosten stehe. Außerdem seien die Konditionen oftmals zu intransparent. Auch die Verbraucher-Website „Finanztip“ rät vom Abschluss einer RKV ab. Mit einer Ausnahme: Baufinanzierung. Genau hier verbirgt sich ein sehr überraschendes Detail. In der Baufinanzierung wird im Vergleich zu anderen Konsumentenkrediten deutlich seltener eine RKV abgeschlossen. Dies stellt für David Furtwängler, Hauptbevollmächtigter der BNP Paribas Cardif Deutschland, eines der eklatantesten Defizite dar, welches durch Politik und Finanz- und Versicherungsbranche gemeinsam gelöst werden müsse. Denkbar sei eine Beratungspflicht zur RKV im Rahmen der Baufinanzierung.

Erkenntnisinteresse, Design und Ergebnisse der Studie

Zur Versachlichung der Diskussion und als Basis für die Weiterentwicklung der RKV hat die Cardif eine Studie in Auftrag gegeben, welche von der Handelshochschule Leipzig (HHL) und den Versicherungsforen Leipzig durchgeführt wurde. „Wir wollten in dieser Studie erstmals auch die Kunden zu Wort kommen lassen“, betonte David Furtwängler im Rahmen eines Pressegesprächs zur Vorstellung der Studie. Das Erkenntnisinteresse zielte auf drei Bereiche ab: 1.) den gesamtwirtschaftlichen Nutzen; 2.) die Kundenerfahrungen; 3.) Impulse für Weiterentwicklungen. Die Erhebungsmethoden variierten in den einzelnen Teilstudien zwischen der Datenanalyse von Portfoliodaten der untersuchten Kreditinstitute, Endkundeninterviews sowie Online-Befragungen.

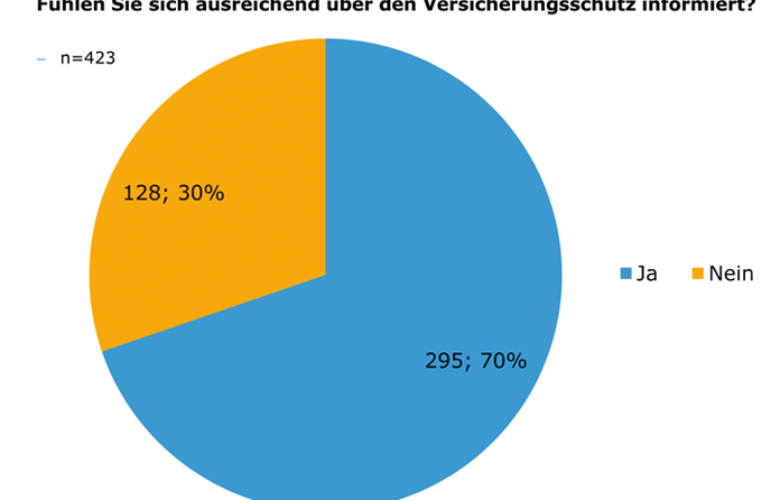

Die Studie widerspricht dem Vorwurf, dass die RKV oftmals überflüssig sei. Wären 100 Prozent (statt realiter etwa 25 Prozent) der 44,8 Millionen zwischen 2010 und 2015 neu abgeschlossenen Kredite mit einer RKV abgesichert gewesen, hätten theoretisch 120.000 Fälle vermieden und somit die Ausfallrate um 0,37 Prozentpunkte gesenkt werden können. Die Kundenbefragungen ergaben Folgendes: Die Gründe, welche nach Aussage der Befragten für sie persönlich gegen den Abschluss einer RKV sprachen, liegen vor allem in den ihres Erachtens zu hohen Kosten sowie in einer fehlenden oder unzureichenden Produktinformation. Perspektivisch wünschen sich die Verbraucher vor allem eine Flexibilisierung der Police hinsichtlich Kündigung, Höhe, Dauer und Zahlung sowie eine Entkoppelung von den Kreditmodalitäten.

Vertriebswege optimieren

Wenn also ein Kunde nicht oder nur unzureichend über die RKV informiert wird, kommt es offensichtlich viel seltener zu einem Abschluss. Nun werden die Vertriebswege auch bei Krediten zunehmend digitaler; die Anträge werden auf dem heimischen Sofa und immer seltener bei einem Berater in der Filiale abgeschlossen. Dieser kann folglich nicht mehr explizit auf die RKV eingehen, was darauf schließen lässt, dass bei Online-Krediten die Abschlussrate deutlich niedriger sei als im persönlichen Beratungsgespräch. Doch dies kann Furtwängler auf Nachfrage überraschenderweise nicht bestätigen. Die Online-Abschlüsse halten sich mit denjenigen aus persönlicher Beratung in etwa die Waage. Eines ist jedoch nicht von der Hand zu weisen: Die Abschlussrate könnte deutlich höher ausfallen, wenn der Berater umfassender über die RKV informieren würde. Warum dies nicht bereits der Fall ist, lässt den externen Betrachter staunen, denn sowohl die hohen Provisionen als auch die deutlich bessere Absicherung des Kreditinstituts sollten doch einen erheblichen Anreiz darstellen, solch eine Police im Zuge der Kreditvergabe anzubieten. Neben einer Diversifikation, Individualisierung und Digitalisierung der Produkte liegt das größte Entwicklungspotenzial demnach in der Optimierung des Vertriebs.