War der Versicherungsnehmer nach nicht erfolgter Lektüre der Allgemeinen Versicherungsbedingungen (AVB) ver(un)sichert, dann waren die Gräben zwischen Versicherer und Versicherungsnehmer festgelegt. Für beide war es das Beste, wenn in der Folge kein Schaden eintrat. Wer nicht böswillig versuchte, einen Versicherungsbetrug zu lancieren, konnte auf ewige Zeiten mit den Bedingungen leben. Das wird in der Zukunft nicht mehr so sein.

Ein „Angriff auf die Freiheit“?

In Verbindung mit der Digitalisierung haben Versicherungsunternehmen für die Sparte der Krankenversicherungen vorgeschlagen, dass jeder mit Fitnessarmband seinen Gesundheitsstatus jederzeit abrufen könne und solle. Die Idee verbreitet sich. Gesund denkende Versicherungsnehmer zahlen weniger Prämien. Die anderen bekommen Probleme, d.h. höhere Prämien aufgelastet.

Auch Sachversicherungen sind davon betroffen. Die Fachpresse bezeichnet dies als „Angriff auf die Freiheit“. So haben sich digital Interessierte das Ergebnis ihrer Messungen nicht vorgestellt. Die Gesundheitsbörse erinnert an den Datenschutz, auf den im Hinblick auf Partygestaltungen gern verzichtet wurde. Nach Wein, Bier, Gin, Fleisch und Süßigkeiten war der nächste Tag am Morgen gelaufen. Rauchen „half“. Bisher war das Privatsache. Versicherungsunternehmen brandmarken denjenigen, der raucht, trinkt und sich ungesund ernährt. Denn er lebe auf Kosten der Gemeinschaft, die für höhere Kosten einstehen müsse, um die Gesundheit der Betroffenen wiederherzustellen. Die Generali-Versicherung ist mit ihrem „Vitality“-Programm Vorreiter. Ohne werbetechnische Verlautbarungen sind Bürger auf dem Basar für das eigene Leben angekommen und definieren die Umkehr des Solidarprinzips. Dies ist auch der Fall, wenn sie bereit sind, sich von Burgern auf Biomöhren umzustellen.

Der gläserne Versicherte

Nach Auffassung der Versicherungsgesellschaften sind diese Informationen freiwillig bereitzustellen. Im Übrigen schreiben sie: Der Versicherte ist Freund der Versicherungsgesellschaften. Diese wollen ihn besser kennenlernen. Das hat nichts mit Volksgesundheit zu tun, sondern mit Gewinnmaximierung. Sollte der Gesetzgeber einen Riegel vorschieben, wenn rote Linien überschritten werden? Vorab lernen wir, dass die Versicherer künftig Gentests auswerten wollen – „nur“ zum Besten der Versicherten. Rentenversicherer könnten die Prämien erhöhen, wenn Versicherungsnehmer voraussichtlich länger leben werden. Nach Dokumentationen der Munich RE besteht das Risiko der Versicherer in der zeitnah erwarteten abrupten Lebensverlängerung von Menschen über den für Deutschland seit 1900 geltenden Durchschnitt von 2,5 Jahren pro Dekade hinaus. Das kann die von der EU für Deutschland vorgeschlagene Verschiebung des gesetzlichen Ruhestandsbeginns auf die Vollendung des 74. Lebensjahres ausgleichen.

Gläserne Versicherte sind nicht nur bei den Personenversicherungen durchschaubar. Das Risiko für Inanspruchnahme aus Haftpflicht kann digital bewertet werden. Werden Wohnung oder Haus beim Verlassen mit Sorgfalt abgeschlossen? Sind die Fenster mit digitalen Sperrsystemen gesichert? Wurde das landesweite Datenprogramm für Einbruchswahrscheinlichkeit in der Region aktiviert und zeitnah abgefragt? Soweit das Risiko privater Versicherungsnehmer. Big Data hat die Fahndungsexpertisen nicht abgelöst. Globalisierte Serientäter sind schneller als positionsfixierte Ermittler. Dagegen müssen sich Versicherungsnehmer schützen, um Versicherungsschutz zu erhalten.

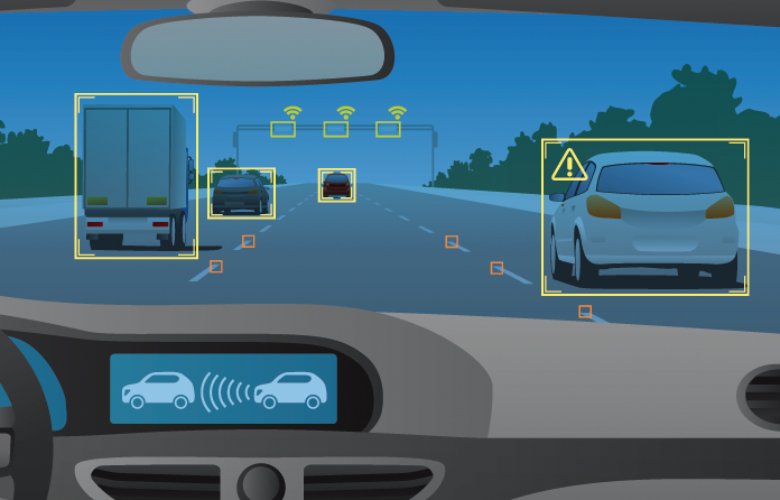

Passgenaue Risiko-Kalkulationen

Smart Home – bei Haftpflicht-, Gebäude- und für private Krankenversicherung ist es das Prinzip der Risikoäquivalenz. Passgenaue Risiko-Kalkulationen sind das Ziel aller Versicherer und mit digitaler Hilfe kein Problem. Werden zu viele Verkehrsverstöße festgestellt, könnte das offiziell gemeldet und der Führerschein für einen Monat eingezogen werden. Die Kraftfahrzeugversicherung bringt neue Ansätze. Jeder Mensch fährt seine Autos besser oder schlechter, verbraucht mehr oder weniger Treibstoff, ist wie zuhause aggressiv oder nicht. Der Leser kann Autos aus der Serie kaufen, die alle Aktivitäten registrieren – Beschleunigung, Bremsaktivitäten, Abstand zum vorausfahrenden Fahrzeug, das Beachten gelber und roter Ampeln. Nach Auswerten der im Fahrzeug registrierten Daten richtet sich die Versicherungsprämie. Wer sein Auto (bald) autonom steuern lässt, stellt ein geringeres Risiko dar und zahlt geringere Prämien. Zukunft? Auf der A9 zwischen Ingolstadt und Nürnberg nicht! Die Digitalisierung ist integriert und mit Aufpreis aktivierbar. Zahlreiche Airbags senken die Prämien für die Krankenversicherung. Wann wird uns eine Leuchte aufgehen, die uns später nach Hause leitet?