ADVERTORIAL

Banken in Deutschland und der Schweiz stehen vor einer Vielzahl von Herausforderungen. Seit Jahren kämpfen sie mit Filialschließungen und Stellenabbau gegen den Kostendruck. Betrachtet man die durchschnittliche Cost-Income-Ratio der europäischen Banken, sind diese Maßnahmen offenbar nicht ausreichend. Die geringe Kosteneffizienz liegt vor allem an hohen Investitionen in IT und Personal sowie an zusätzlichen Ausgaben aufgrund steigender regulatorischer Anforderungen. Von Basel IV über die sechste MaRisk-Novelle hin zu der Whistleblower-Richtlinie ergeben sich für Finanzdienstleister hier deutlich erhöhte Anforderungen.

Bei all diesen Problematiken dürfen Finanzunternehmen das Wichtigste nicht aus den Augen verlieren – und das ist der Kunde. Denn nicht zuletzt durch COVID-19 wurde eine weitere relevante Entwicklung beschleunigt: Digitale Zugangskanäle werden immer relevanter und von Kunden stärker angefragt.

Zusätzlich sind die Anforderungen an Finanzdienstleister durch Netflix, Amazon und Co. deutlich gestiegen. Kunden erwarten heute eine optimale Mischung aus einfachen, schnellen und digitalen Lösungen für ihr Tagesgeschäft und eine hochkompetente sowie individuelle Fachberatung bei komplexeren Themen. Für sie zählt dabei vor allem, dass ihr Anliegen möglichst sofort und unkompliziert gelöst wird. Denn auch hier leitet sich die Erwartung aus Erfahrungen mit etwa Amazon ab.

Swiss Post Solutions (SPS) hat viele internationale Banken bei der digitalen Transformation begleitet und ist dabei immer wieder zu einem Schluss gekommen: Alle erfolgreichen Unternehmen fokussieren sich auf das Kundenerlebnis. Künftig werden Erfolg oder Misserfolg einer Bank maßgeblich von einem positiven Kundenerlebnis abhängig sein.

Dazu müssen Finanzinstitute die Bedürfnisse ihrer Kunden kennen. Doch genau hier liegt das Problem. Es ist für sie essenziell, den direkten Kontakt zum Kunden zu suchen und ihn nach seinen Bedürfnissen zu fragen und ihn sowie seine Perspektive bei der Produktentwicklung mit einzubeziehen.

Im Whitepaper „Banken wissen nicht, was ihre Kunden wirklich wollen“ hat SPS in Kooperation mit dem BANKINGCLUB Kunden in Deutschland und der Schweiz befragt. Außerdem wurden Experten in Banken um ihre Einschätzung gebeten. Durch die direkte Gegenüberstellung zeigt sich deutlich, wo in Kreditinstituten Optimierungspotenzial besteht. Das Whitepaper gibt praxisnahe Handlungsempfehlungen für Banken, direkt abgeleitet aus den Ergebnissen der Experten und Kundenbefragungen.

Thorsten Hahn und Oliver Wibbe

BANKINGNEWS: Woran genau liegt es, dass Banken nicht wissen, was ihre Kunden wirklich wollen?

Oliver Wibbe: Das Whitepaper basiert zu großen Teilen auf einer umfangreichen Befragung von Bankkunden und Entscheidern bei den Banken selbst. Die Ergebnisse haben mich persönlich nicht wirklich überrascht, aber verdeutlichen noch einmal eindringlich, dass Banken die Bedürfnisse der Kunden nicht verstehen oder gar nicht erst kennen. Die Gründe dafür liegen eigentlich auf der Hand: In der Vergangenheit hatte der Bankmitarbeiter über die regelmäßigen Besuche in den Filialen

noch einen persönlichen Zugang zu seinen Kunden und konnte situationsgerecht agieren und beraten. Heute kommen Kunden viel seltener in die Filiale und die Filialdichte hat deutlich abgenommen. Daher ist der Kunde immer häufiger eher eine anonyme „Nummer“. Die Banken verstehen es nicht, die ihnen vorliegenden digitalen Daten zu nutzen und dem Kunden bedarfsgerechte Angebote zu machen. Die große Herausforderung liegt häufig in den veralteten und heterogenen IT-Systemen, die sich negativ auf die Verfügbarkeit, die Quote der Realtime-Abschlüsse und das Angebot von hybriden Services auswirken.

Ist dabei ein Unterschied zwischen Finanzunternehmen in Deutschland und in der Schweiz bemerkbar? Und wenn ja, warum?

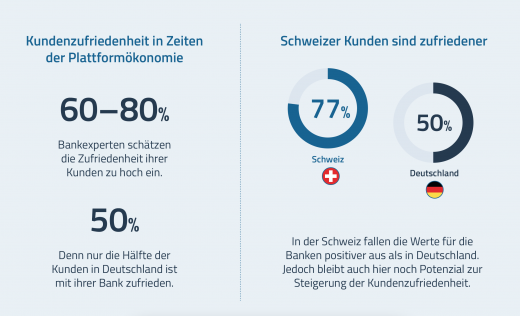

Ja, die Befragung zeigt deutlich, dass 77 Prozent der Schweizer Kunden mit ihrer Bank zufrieden sind, wohingegen nur jeder zweite Deutsche seine Bank positiv bewertet. Hier gibt es also schon einen eklatanten Unterschied, der aber leicht begründbar ist. Die Filialdichte liegt in der Schweiz bei 37 Filialen pro 100.000 Einwohner und ist somit viermal höher als der Wert in Deutschland. Hier kommen nämlich auf 100.000 Einwohner nur noch neun Filialen. Darüber hinaus denke ich, dass „die Deutschen“ von ihrer Mentalität her Banken grundsätzlich kritischer bewerten als „die Schweizer“.

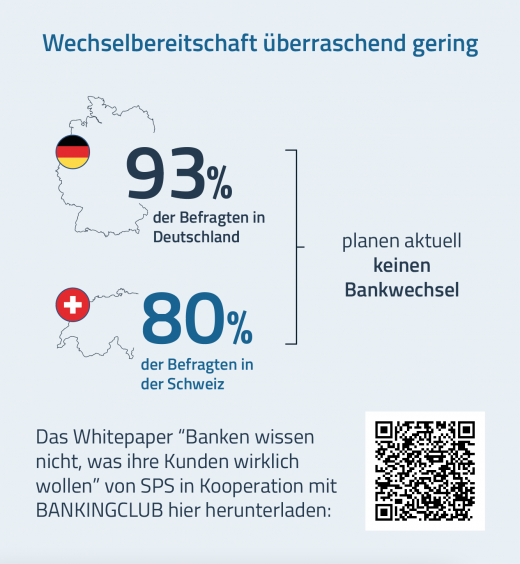

Ein überraschendes Ergebnis der Kundenbefragung zum Whitepaper war, dass die Wechselbereitschaft mit sieben Prozent gering ausfällt, obwohl in Deutschland etwa die Hälfte und in der Schweiz etwa ein Viertel der Kunden unzufrieden mit ihrer Bank sind. Welche Konsequenzen ergeben sich daraus für Banken?

Banken sollten die geringe Wechselbereitschaft auf jeden Fall nicht zu positiv bewerten und sich nicht in Sicherheit wiegen. Die Studie zeigt nämlich auch, dass nur noch 13 Prozent der Kunden bei nur einer Bank aktiv sind. Und mehr als 40 Prozent der Kunden haben dabei drei oder sogar mehr Bankverbindungen. Daher sollten Banken die geringe Wechselbereitschaft eher als Chance nutzen, um die Kundenbindung durch einen exzellenten und individuellen Service auszubauen und weitere Produkte zu platzieren.

Welche Kommunikationskanäle werden künftig an Bedeutung gewinnen und welche müssen überdacht werden?

Diese Fragestellung höre ich auch häufig von meinen Kunden und sie macht das Problem nochmals deutlich. Banken denken zu sehr in Schablonen. Das Whitepaper zeigt eindeutig, dass Kunden sich sowohl Online-Angebote als auch die Möglichkeit für persönlichen Kontakt, auch in Form eines persönlichen Ansprechpartners, wünschen. Das heißt für Banken, dass hier eine „Mehrkampfstrategie“ aus online und offline gefordert ist. Hybride Kommunikation ist der Weg zum Erfolg in der Kundenzufriedenheit. Das bedeutet konkret: Welcher Kanal jeweils am geeignetsten ist, sollte vom Anliegen des Kunden abhängig gemacht und aus seiner Perspektive heraus gedacht werden.

Welches Potenzial liegt in diesem Zusammenhang in der Omnichannel-Kommunikation?

In unserem Whitepaper empfehle ich Banken „Mehr Macht den Kunden“, also dem Kunden die Kanalwahl zu überlassen. Das bedeutet, Banken müssen auf der einen Seite einfache und effiziente Self Services bereitstellen und anderseits gut ausgebildete Berater als Ansprechpartner nennen können. Diese müssen aber nicht zwingend in der Filiale sitzen. Für eine persönliche Beratung können diese auch telefonisch oder per Videocall erreichbar sein. Wichtig ist, dass Banken für die Synchronisation der Kommunikationskanäle sorgen. Weitere Pluspunkte können durch deutlich reduzierte Bearbeitungszeiten gesammelt werden.

Welche Erkenntnisse sollten Banken aus den WhitepaperErgebnissen mitnehmen?

Es ist Zeit zu handeln. Die digitale Transformation sollte beschleunigt werden. Eine Möglichkeit für die Unterstützung zur Digitalisierung kann die Zusammenarbeit mit externen Partnern sein, die sich auf Kundenkommunikation und Prozessautomatisierung spezialisieren. Der Ansatz einer innovativen Transformation der Workforce, von Prozessen und Technologien ist dabei der Schlüssel zum Erfolg. So werden zum einen Kundenberater entlastet und haben mehr Zeit für effektive Beratungen. Durch die Eliminierung von Teilprozessen lassen sich gut 50 Prozent der Kosten einsparen und natürlich sorgen effiziente Prozesse für ein digitales Kundenerlebnis. Und das Gute dabei ist, dass wir hier nicht von Rakete

Interview: Thorsten Hahn

Tipps: Sie möchten mehr zum Thema Customer erfahren? Dann erfahren Sie hier mehr über die Kundenerlebnisse zwischen digital und persönlich oder lesen Sie hier mehr zur Beziehung zwischen Banken und der Generation Z.