Egal, ob Outdoor-Jacke oder Online-Kredit: Viele Waren und Dienstleistungen werden online bestellt. Doch nicht jeder Anbieter kann einfach auf Rechnung oder per Sofort-Überweisung verkaufen, immer mehr Transaktionen – gerade in der Finanzbranche – erfordern eine eindeutige Identifizierung des Kunden. Etwa beim Eröffnen eines Kontos oder beim Abschluss einer Versicherung wird der Ausweis des Kunden geprüft.

Die Kunden-Identifizierung ist notwendig, jedoch fehlt Unternehmen oft die Erfahrung in diesem Prozess. Zudem wird das PostIdent-Verfahren, also die persönliche Identitätsfeststellung in der Postfiliale mit anschließender postalischer Zustellung der Vertragsunterlagen von Kunden immer weniger akzeptiert. Die Unternehmen müssen daher eigene, web-basierte Lösungen für die Identifizierung entwickeln. Oder sie vertrauen auf externe Partner. Häufig nachgefragte Lösungen für den ID-Check bei CRIFBÜRGEL, einem Informationsdienstleister unter anderem für Kreditinstitute, sind die Video-Identifizierung per Web-Cam oder der Abgleich biometrischer Merkmale zur Legitimation.

Die ganze Kundenreise so reibungslos wie möglich

Das Unternehmen erweitert derzeit seinen Service auf die gesamte Wertschöpfungskette und übernimmt für seine Partner das Digital Onboarding von A bis Z. Das ermöglicht laut Unternehmen im Online-Geschäft eine rasche Umwandlung vom Interessenten zum Kunden und bietet Verbrauchern ein reibungsloses Nutzererlebnis. Bei einem Kunden aus dem Banksektor etwa konnte CRIFBÜRGEL die Gesamtdauer des Onboardings von vier Tagen auf rund zehn Minuten verkürzen. Die Produktivität im Vertrieb stieg um 20 Prozent, der Umsatz um 25 Prozent.

„Die Kunden schätzen ausgereifte Lösungen zu Kunden-Identifizierung und Bonitätsprüfung. Mit dem Onboarding-Service helfen wir ihnen, die ganze Kundenreise so reibungslos wie möglich zu gestalten, Medienbrüche zu verhindern, Abbruchraten zu senken und so mehr Erträge zu erwirtschaften“, sagt Christian Bock, Geschäftsführer bei CRIFBÜRGEL.

Alles nach Compliance- und gesetzlichen Anforderungen

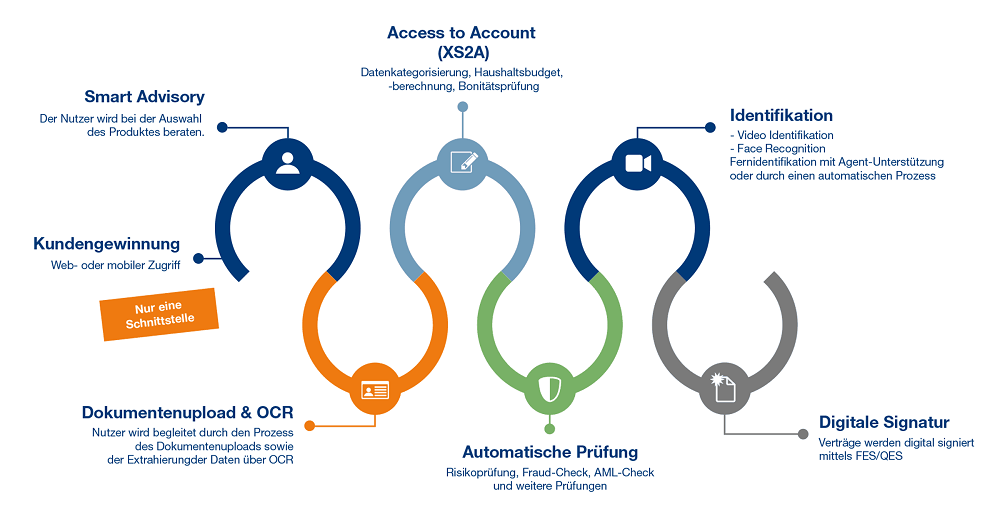

Schnell und einfach soll es gehen, auch beim digitalen Kreditantrag: „Im Idealfall gleicht die Nutzererfahrung einer Fahrt auf der Fastlane zum Produkt; dazu verläuft die Kundenreise bei uns in drei Schritten: Produktberatung und -auswahl, die Kunden-Identifizierung gemäß geltenden Compliance- und gesetzlichen Anforderungen sowie Evaluierung und Abschluss – wobei wir jeden dieser Schritte mit umfassenden Dienstleistungen unterstützen“, so Bock.

Für die Produktberatung bietet CRIFBÜRGEL beispielsweise den Smart Advisor Service: Banken nutzen dabei ein geführtes Onboarding mit Chats, Chatbots und Video-Calls, um Kunden schneller, bequemer und mit reduzierten Abbruchquoten durch den Prozess zu leiten. „In der Filiale kann man kurz nachfragen, wenn etwas unklar ist. Online geht das so nicht. Der Smart Advisor kann hier effektiv unterstützen“, erklärt Bock. Der Vorteil: Der Kunde muss den Prozess nicht durch eine E-Mail oder den Anruf im Servicecenter unterbrechen, sondern bleibt aktiv auf der Website oder in der App.

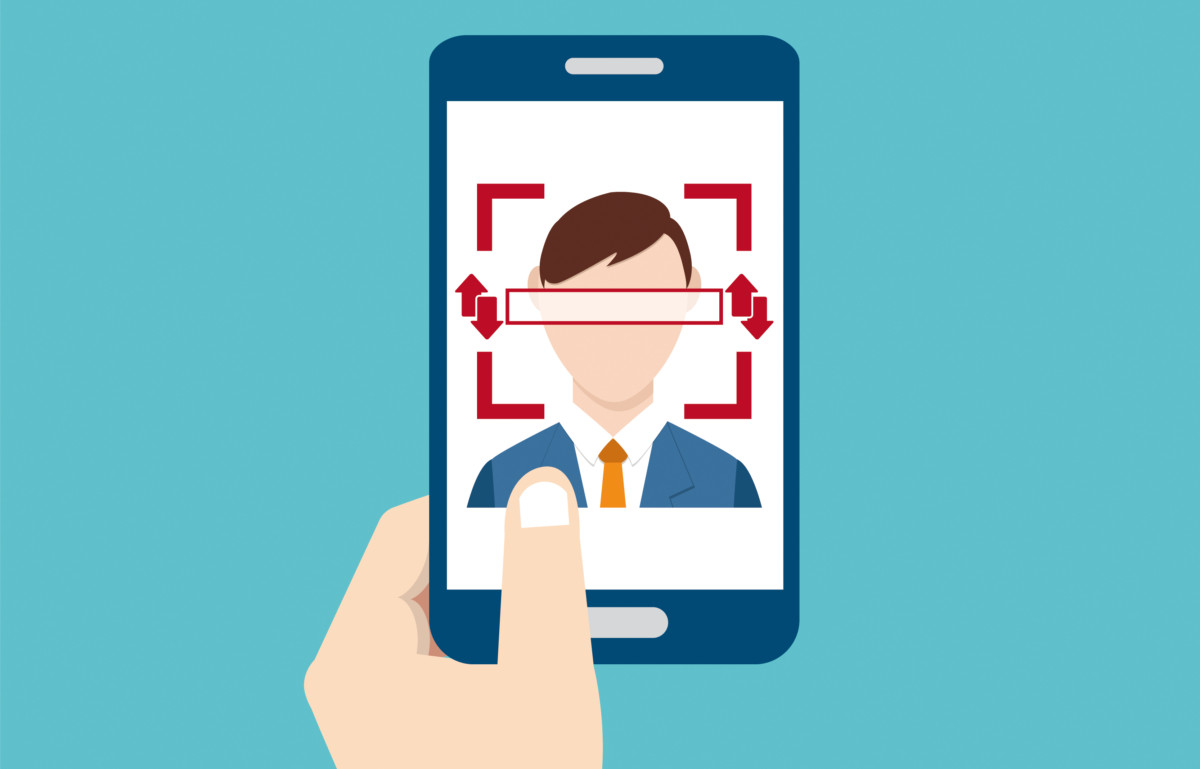

Mit Self-Ident identifizieren – so einfach wie Selfies

Dank moderner Software ist die digitale Identifizierung auch ohne Servicecenter möglich, etwa an Feiertagen: Mit Self-Ident, einer eigens für Bewegung und Mimik programmierten Gesichtserkennung, erfolgt sie vollautomatisch. Mit der Kamera des Endgeräts des Kunden erstellt die Software mehrere Aufnahmen des Gesichts, vergleicht sie mit dem in die Kamera gehaltenen Ausweisfoto und liest alle nötigen Daten per Texterkennung vom Ausweis ab. Self-Ident erkennt, ob es sich um eine echte Person oder nur ein Bild handelt, ob der Ausweis echt ist und ob das Foto im Ausweis mit den neuen Aufnahmen übereinstimmt – mit einer Genauigkeit von über 99 Prozent. Die Authentifizierung erfolgt nur, wenn der Vergleich unter Erkennung biometrischer Merkmale und die Überprüfung des Dokuments auf Richtigkeit positiv ausfallen. Das Self-Ident-Modul wird als Widget auf der Firmenwebsite integriert.

Neben den Technologien für das gesamte Onboarding bietet CRIFBÜRGEL Kunden auch einen Datenpool mit Angaben für ihr Adress- und Risikomanagement sowie Open-Banking-Informationen: Europaweit als Account Information Service Provider (AISP) registriert, kann das Unternehmen Kontodaten in Echtzeit analysieren. Im Onboarding-Prozess prüft CRIFBÜRGEL so die Bonität des Kunden, sichert die Einhaltung der gesetzlichen Vorschriften zur Bekämpfung von Geldwäsche, Betrug und Terrorismusfinanzierung und übernimmt die Erfassung, Verwaltung und Speicherung aller Dokumente. „Onboarding is key: Wer das nicht beherzigt, wird im digitalen Zeitalter nicht überleben“, sagt Bock. „Anbieter, die im Wettbewerb die Nase vorn haben wollen, müssen die gesamte Kundenreise von A bis Z bestmöglich gestalten und ständig optimieren.“