Die Digitalisierung hat die Bedürfnisse und das Verhalten von Kunden verändert. Die Finanzindustrie muss auf diesen Wandel reagieren, indem sie innovative Produkte und Dienstleistungen anbietet. Neue Technologien, ein erhöhter Wettbewerbsdruck und steigende regulatorische Anforderungen kommen erschwerend hinzu. Um hier schnell und wirtschaftlich handeln zu können, ist eine Modernisierung der Infrastruktur und der meist komplexen sowie verwobenen Systemlandschaft erforderlich. Die meisten Banken stellt dies vor eine Herausforderung, was häufig wiederum die Realisierung neuer Geschäftsmodelle hemmt und eine schnelle Time-to-Market verhindert.

Historisch gewachsen sind die IT-Systeme in den Banken individuell direkt miteinander verbunden und es gibt meist hohe Aufwände beim Aufbau sowie bei Veränderungs-, Betriebs- und Wartungsaktivitäten. Ein sinnvolles und inzwischen bei Banken gängiges Element zur Entflechtung dieser Systemverbindungen ist die Entkoppelung der Verbindungen von Client und Server mit einer API Management Plattform. Dies schafft außerdem die Voraussetzung zur Erneuerung der Systemlandschaft.

Schnell und gezielt integriert

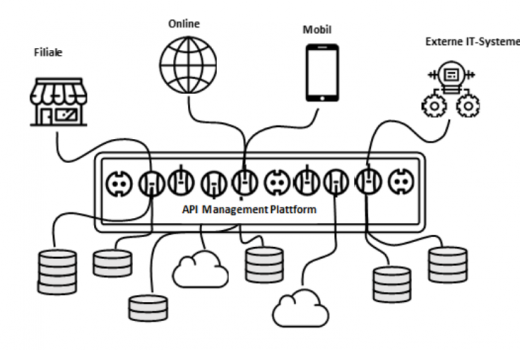

Bei dem Application Programming Interface (API) handelt es sich um eine standardisierte Programmierschnittstelle, die es ermöglicht, dass interne sowie externe IT-Systeme schnell und gezielt angebunden werden können. Diese IT-Systeme „konsumieren“ die API während des Zugriffs und werden daher auch API Consumer genannt. Die Zugriffspunkte (API Provider) stellen die Funktionen oder Daten über ihre APIs zur Verfügung. Das Schaubild (siehe unten) stellt die API Management Plattform in Form einer Steckdosenleiste dar. Die API Provider im unteren Teil sind mit den API Consumer durch verschiedene interne Systeme der Kanäle Filiale, Online, Mobile sowie als externe Systeme durch die API Management Plattform verbunden und stellen Informationen bereit.

In der Regel ist eine Vielzahl von API Providern an der API Management Plattform angeschlossen, sodass die API Consumer bedarfsorientiert Informationen der unterschiedlichen Systeme beziehen können. Das Ansprechen der APIs läuft dabei standardisiert ab und die Integration ist entsprechend schnell und effizient.

Entstehen von Ökosystemen

APIs lassen sich vielseitig anwenden. Zudem ermöglichen gut designte Schnittstellen das Entstehen neuer Geschäftsideen, da diese skalierbar für unterschiedliche Anwendungsfälle nutzbar sind. Durch die Entkoppelung reduzieren APIs Komplexität innerhalb der Banken-IT und sorgen für eine beschleunigte Implementierung neuer IT-Lösungen. Auch das Ersetzen alter IT-Systeme wird damit erleichtert. Die Schnittstellen zahlen dabei auf die Kriterien Wiederverwendbarkeit, Kostenreduktion, Wachstum, Entkoppelung und Kundenfokus ein.

APIs bieten die Möglichkeit, bestehende Vertriebskanäle zu erweitern oder neue zu integrieren. Öffnen Banken die Schnittstellen für externe Partner, haben sie die Möglichkeit, ihr Service-Portfolio auszubauen. Wird zudem mit anderen Teilnehmern im Finanzsektor kooperiert, beispielsweise Versicherungen, Fintechs oder Insurtechs, können Partnerschaften über Plattformen sowie Ökosysteme entstehen, die Innovationen bringen und den Kundennutzen erhöhen. Das gemeinsame Angebot zukunftsweisender Dienstleistungen, die sich auf die Kundenbedürfnisse konzentrieren und einen zusätzlichen Mehrwert schaffen, bietet traditionellen Kreditinstituten neue Ertragsmöglichkeiten und eine höhere Wertschöpfung. Auf diese Weise optimieren Banken durch die Kombination mit ausgewählten Ökosystemen ihr Vertriebsmodell und erweitern mithilfe der Integration von APIs ihr Partnernetzwerk.

Zusammengefasst dienen APIs dazu, die technologische Zukunftsfähigkeit von Banken sicherzustellen. Services können schnell angebunden und besser mit Partnern und Ökosystemen kollaboriert werden. Hierdurch sind die Institute schließlich in der Lage, den veränderten Kundenbedürfnissen mit innovativen und nutzenstiftenden Produkten und Dienstleistungen besser nachzukommen.

Sie interessieren sich für Plattformen? Dann seien Ihnen unsere Beiträge „So gefährlich sind Plattformen für Banken“ und „Die Bank als Plattform“ empfohlen.