Risk

Das große Potenzial von Central Collateral Clearing

Central Collateral Clearing (CCC) birgt großes Potential für eine unkomplizierte Koordination und Verwaltung von Kreditsicherheiten. Banken könnten hier zahlreiche kostenintensive Ressourcen einsparen und gleichzeitig ein besseres Erlebnis für ihre Kunden schaffen.

Vorsicht, Kompetenzfalle!

Risk Governance bedeutet, das Geschäftsmodell einer Bank risikofest zu machen. Warum ist dies in der heutigen Zeit notwendiger denn je und warum kann ein bestehendes Risikomanagement diese Aufgabe nicht oder nur unzureichend erfüllen.

„30 Sekunden vor 12“

Regulierung kann für Banken ein wichtiger Verbündeter sein. Das weiß S. Oliver Mülders von Warth & Klein Grant Thornton, der als Prüfer im Segment Governance, Risk und Compliance Finanzinstituten bei der Umsetzung der Regulatorik unterstützt. Im Interview berichtet er über seine Erfahrungen und erklärt, warum viele Banken ihre Einstellung zu diesem Thema dringend ändern müssen.

Ausgewählte Neuerungen zum Thema Auslagerungen in der 5. MaRisk-Novelle

Am 27. Oktober 2017 veröffentlichte die Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) die mittlerweile fünfte Novellierung der Mindestanforderungen an das Risikomanagement (MaRisk). Welche Neuerungen ergeben sich hieraus für das Thema „Auslagerungen“?

Raus aus der Defensive!

Aktuelle empirische Erhebungen zeigen: Die Zahl der Banken geht deutlich zurück. Die Institute müssen nun in Sachen Regulatorik investieren und endlich reinen Tisch machen. Nur so können sie ihren Bestand mit Innovationsthemen sichern.

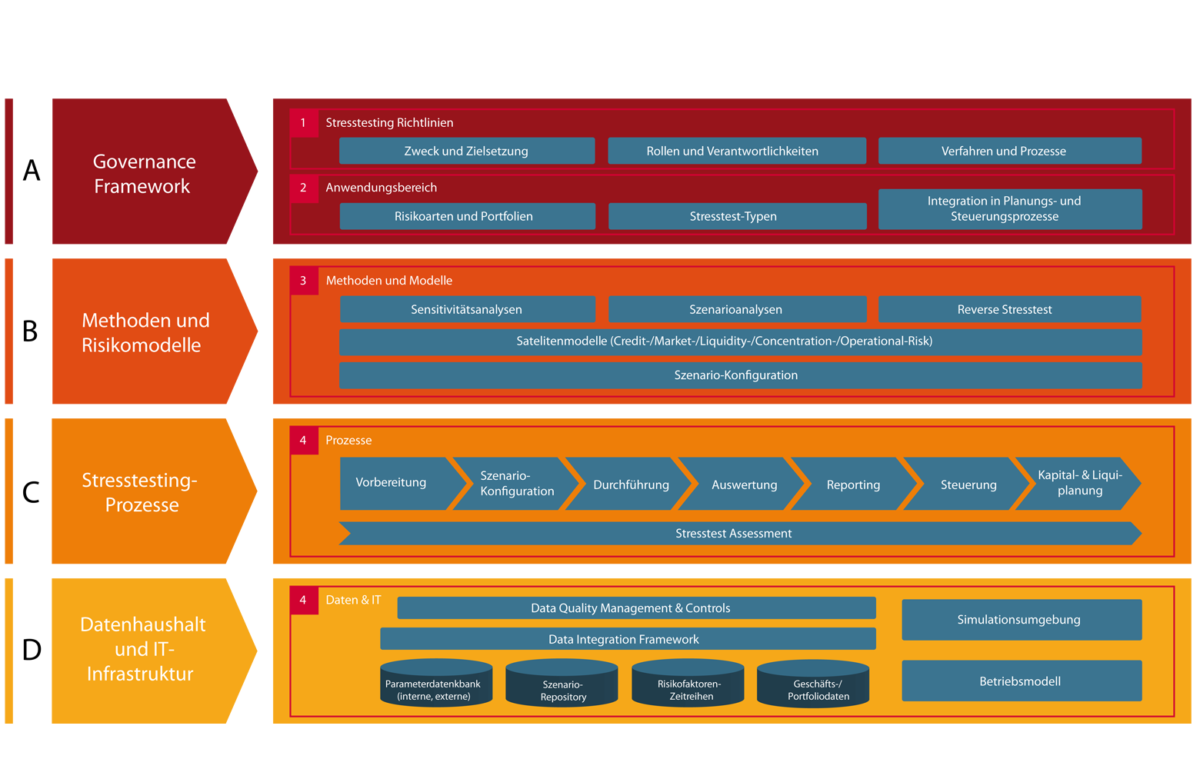

Stresstesting: Wesentliche Änderungen durch EBA-Leitlinien

Im April 2017 wurde von der Europäischen Bankenaufsichtsbehörde (EBA) eine Roadmap zur Weiterentwicklung des aufsichtlichen Überprüfungs- und Bewertungsprozesses (SREP) vorgelegt. Am 31. Oktober 2017 hat die EBA drei Konsultationspapiere dazu veröffentlicht, die zu einer materiellen Verschärfung der Anforderungen der zweiten Säule der europäischen Bankenaufsicht führen werden. Die daraus resultierenden Änderungen sind nicht zu unterschätzen.

Noch Factoring-Anbieter oder schon Vollbank?

Der Factoring- und Leasing-Markt boomt wie lange nicht. Der Wettbewerb nimmt zu, die Regulierung auch. Angesichts neuer Anforderungen kann von Nischenanbietern keine Rede mehr sein – Factoring- und Leasing-Anbieter werden faktisch wie Banken behandelt. Doch worauf sollten vor allem kleine und mittlere Institute nun achten?

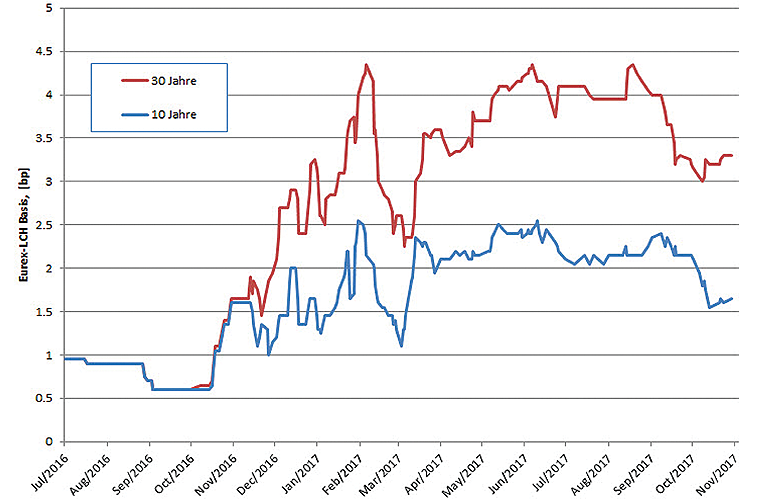

Eurex-LCH-Basis ist nicht mehr wegzudiskutieren

Der Preisunterschied zwischen Derivaten, die mit LCH bzw. Eurex abgewickelt werden, ist in Handelsräumen längst anerkannt worden und kommt langsam auch im Back-Office an. Mit der Umstellung bei Eurex Clearing auf ein eigenes Bewertungsverfahren werden viele ihre Risikomanagement-Landschaft kritisch hinterfragen müssen.

„Gute Kundenbeziehung ist nicht mehr ausreichend“

Wie lege ich Geld mit dem geringsten Zeitaufwand an? Dies ist eine Frage, die sich jüngere Kundengenerationen oftmals stellen. Bedarf es vielleicht neuer Produkte im Anlagegeschäft? Im Gespräch erläutert Alexander Bommes von der Deloitte GmbH seine Sicht und erklärt das Phänomen Robo Advisor.

„Die Risiken des Kreditnehmers werden außer Acht gelassen“

Der Traum von der eigenen Immobilie – nicht nur in Fachkreisen wird die Baufinanzierung als Betongold deklariert. Doch das langfristige Investment birgt auch Gefahren: Die Angst vor Arbeitslosigkeit in Zeiten befristeter Arbeitsverhältnisse nimmt kontinuierlich zu: Eine plötzlich eintretende Arbeitsunfähigkeit und der Kreditnehmer kann die Forderungen nicht mehr begleichen. Abhilfe kann hier eine Restkreditversicherung schaffen, ein…

Fachbeiräte

-

referentfachbeirat

-

fachbeiratautor