Die Digitalisierung schreitet voran. Sie verändert die Erwartungen sowie das Kommunikationsverhalten der Verbraucher. Kunden werden zukünftig definieren, was und wie sie wann, über welchen Kanal an Informationen, Beratung und Abwicklung in Anspruch nehmen.

Kundenorientierung hat sich nahezu jedes Finanzdienstleistungsinstitut auf die Fahne geschrieben. Der Begriff ist aber oftmals schwammig und häufig nur Etikette. Die Strategien werden immer noch vom Unternehmen selbst bestimmt und Kunden stehen hier oft außen vor. Die Kommunikation mit Kunden bleibt leider oft eine Einbahnstraße. Marktforschung dient allenfalls zur Absicherung der entwickelten Konzepte. Diese Vorgehensweise wird künftig nicht mehr ausreichen.

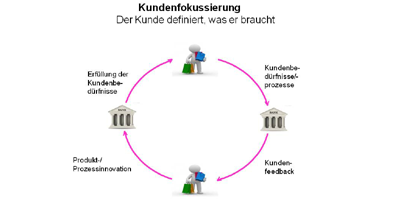

Kundenfokussierung statt Kundenorientierung

Bei einer echten Kundenfokussierung sind Kunden als Partner an Bord: von der Entwicklung über die Umsetzung bis zur laufenden Qualitätssicherung. Kundenfokussierung meint Lösungen für Kunden zu bieten, statt Kunden für Lösungen zu suchen. Diese Vorgehensweise erfordert einen Paradigmenwechsel in der Kultur des Unternehmens über alle Hierarchiestufen hinweg. Aber sie ist der einzige Weg, Kunden und ihre Bedürfnisse zu verstehen, Alleinstellungsmerkmale zu entwickeln und in Zukunft erfolgreich zu sein. Bei dieser auf die Zukunft gerichteten Entwicklung hilft natürlich das Digitale enorm.

Wege zur Kundenfokussierung

Kundenzufriedenheitsbefragungen stellen keine durchgängige Kundenbeteiligung dar. Auch die bei einigen Instituten eingesetzten Kundenbeiräte tagen nur in großen Zeitabständen in einem großen Teilnehmerkreis. Die Gefahr ist groß, dass sie in Verdacht geraten, lediglich als Alibifunktion wahrgenommen zu werden.

Kundenfokussierung basiert auf den drei Säulen: Kundenfeedback, Beschwerdemanagement und Kundenbeteiligung.

Kundenfeedback

Ausgangspunkt ist das unmittelbare Kundenfeedback an allen wichtigen Kontaktpunkten im „moment of truth“. Sie werden im Prozess als Bestandteil der Nachbereitung organisiert. Kritische Hinweise dürfen nicht als Denunziantentum abgetan und für Schuldzuweisungen genutzt werden, die Führung muss dieses Feedback konsequent einfordern. Bei unzufriedenen Kunden besteht die Möglichkeit, zeitnah nachzubessern.

Die zusammengefassten qualitativen Ergebnisse gehen in die Verbesserung von Produkten und Prozessen ein und die quantitativen Ergebnisse via Net-Promotor-Score (Differenz aus sehr Zufriedenen und Unzufriedenen) in das Unternehmensreporting.

Beschwerdemanagement

Die Steigerung eines Feedbacks ist die Beschwerde. Hier äußern Kunden ihre Unzufriedenheit explizit. Auch wenn Kunden sich negativ äußern, hat die Beschwerde doch etwas Positives. Schließlich signalisieren diese Kunden ihre Bereitschaft, mit dem Unternehmen weiterhin in einer Geschäftsbeziehung zu bleiben. Beschwerden werden in vielen Häusern gesammelt. Es reicht jedoch nicht aus, sie zur Beantwortung an die Stelle zu schicken, die Anlass zur Beschwerde war. Es genügt auch nicht, die Beiträge auf Facebook oder Twitter zu beobachten und sich bei negativen Reaktionen zunächst intern abzustimmen. Beschwerden ernst zu nehmen heißt, möglichst zeitnah den Anlass prüfen, mit weiteren vorliegenden Kunden-Feedbacks abgleichen, über Verbesserungen nachdenken und Kunden schnell und unbürokratisch eine Rückmeldung bzw. Regress geben.

Ideenwerkstatt und Crowdsourcing als Kundenbeteiligung

Kundenbeteiligung soll aber nicht beim Feedback und Beschwerdemanagement enden. Kunden müssen unbedingt auch an Innovationen beteiligt werden. Sie definieren, was sie brauchen und entwickeln gemeinsam mit Mitarbeitern neue Ideen zu Dienstleistungen, Produkten und Vertriebswegen. Ideal ist die Verknüpfung der Zusammenarbeit in gemischten Arbeitsgruppen und virtuellem Crowdsourcing. Ideenwerkstatt ist mehr als der bewährte Workshop. Ihre Mitglieder sind Mitarbeiter aus möglichst unterschiedlichen Disziplinen und Zielkunden, die bereit sind, ihre Kreativität einzubringen. Gemeinsam arbeiten sie zu einem definierten Thema in einem strukturierten Prozess in mehreren Stufen an neuen Lösungen. Crowdsourcing ist der digitale Weg, Produkt- und Prozessverbesserungen voranzutreiben. Es können sowohl Aufgabenstellungen vorgegeben oder unaufgefordert Ideen oder Hinweise eingereicht werden.

Beispiele aus der Finanzwelt sind: Die Community der Fidor Bank ist eine Plattform zum gezielten Austausch rund um das Thema Geld, die Commonwealth Bank of Australia nutzt Crowdsourcing für neue Produktideen, die österreichische Erste Bank hat beide Wege – mit einem so genannten Co-Creation-Workshop als Ideenwerkstatt und „s Lab“ als Crowdsourcing-Plattform – miteinander verknüpft (https://s-lab.sparkasse.at/Start).

Zukünftig sind Ideenwerkstatt und Crowdsourcing keine Alternativen, sondern Ergänzungen. Die Vorteile beider Methoden liegen auf der Hand: individuelle Zusammenarbeit und Kundenbeteiligung in größerem Rahmen.

Kundenfokussierung als win-win für Kunden, Mitarbeiter und Unternehmen

Nachhaltige Kundenfokussierung ist kein schnelllebiger Trend und bietet allen Beteiligten Vorteile: Kunden fühlen sich ernst genommen, sie werden loyaler und sind bereit, aktiv Mundpropaganda für „Ihre“ Bank zu betreiben. Mitarbeiter übernehmen Verantwortung für die Zukunft ihres Instituts. Sie erhalten positive Resonanz von Kunden und Führungskräften, ihre Motivation steigt. Banken und Sparkassen bauen stabile Kundenbeziehungen auf und steigern ihre Erträge. Kundeninduzierte Prozesse verringern die Kosten. Zudem bieten die aus Ideen entstandenen Lösungen eine gute Möglichkeit für Kommunikation in den sozialen Medien.

Kundenfokussierung ist die einzige Möglichkeit, langfristig im digitalen Wettbewerb zu überleben und Kundenbedürfnisse zu erfüllen.