Innerhalb weniger Jahre hat sich Berlin zu einem internationalen Hotspot für Start-ups entwickelt. Laut aktuellem Global Startup Ecosystem Report von Startup Genome belegt die Hauptstadt im weltweiten Vergleich der Start-up-Ökosysteme den siebten Rang. Dabei ist die Ausrichtung auf technologieintensive Bereiche eine der größten Stärken des Berliner Start-up-Ökosystems, welches mit einer geschätzten Zahl zwischen 1.800 und 2.400 Tech-Start-ups zu den größten Europas zählt. Nach einer Analyse von Creditreform zu „Hightech-Gründungen in Deutschland“ war fast jedes zehnte Unternehmen, das zwischen 2012 und 2016 in Berlin gegründet wurde, ein Tech-Unternehmen – der Spitzenwert unter allen Bundesländern.

Berlin hat sich auch als europäisches Zentrum für Wagniskapitalgeber etabliert. Laut Ernst & Young Start-up-Barometer haben private und institutionelle Investoren 2017 rund drei Milliarden Euro in Berliner Start-ups investiert – nur in London war es mit 4,9 Milliarden Euro noch mehr. Und innovative Tech-Unternehmen gibt es nicht nur in Berlin. Auch in der Metropolregion Rhein-Ruhr, in Hamburg, München, Stuttgart, Karlsruhe oder Hannover sind inzwischen viele Tech-Start-ups ansässig.

Tech-Unternehmen haben einen hohen Kapitalbedarf

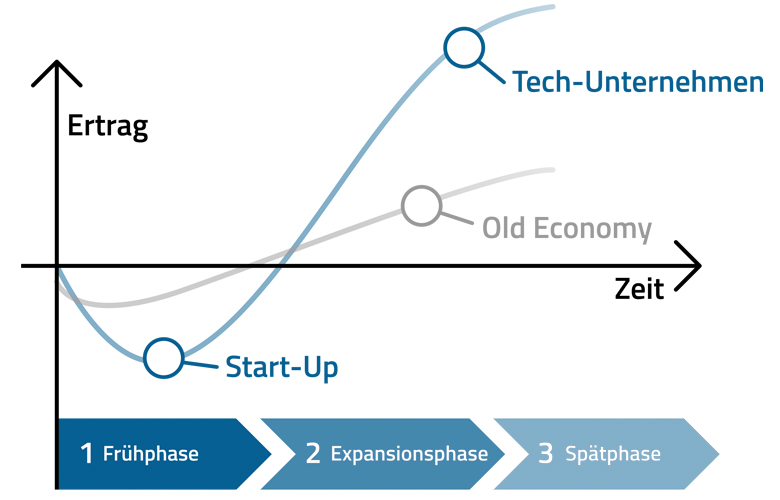

Die Entwicklung dieser Unternehmen unterscheidet sich dabei deutlich von der Entwicklung klassischer Unternehmen – insbesondere mit Blick auf die Geschwindigkeit. Gerade Tech-Unternehmen streben sehr früh hohe Marktanteile in ihrem Kernmarkt sowie die Expansion in internationale Märkte an. Entsprechend schnell erhöht sich der Bedarf an zusätzlichem Kapital. Tech-Unternehmen mit steilen Wachstumskurven sind dabei – häufig aufgrund der zu Beginn noch schwachen Ertragslage – schwieriger über Fremdkapital finanzierbar als herkömmliche Gründungen.

Darauf müssen Banken reagieren. Spezialisten mit entsprechender Branchenexpertise sind etwa in der Lage, die Kreditwürdigkeit eines Tech-Unternehmens durch besondere Erfahrungswerte und Kennzahlen angemessen zu bewerten. Banken können dadurch zunehmend auch diesen Unternehmen Fremdkapital zur Verfügung stellen oder ihnen den Zugang zu Fördermitteln ermöglichen. Bankkredite helfen den jungen Unternehmen zudem bei der weiteren Aufnahme von Fremdkapital sowie bei Eigenkapitalrunden. Auch bei der Vermittlung von Eigenkapitallösungen – etwa über ein Netzwerk an Family Offices, Business Angels, vermögenden Privatpersonen und Venture Capital Gesellschaften – kommt den begleitenden Banken eine wichtige Rolle zu.

Banken sind gefordert

Aufstrebende Tech-Unternehmen erwarten zudem im Zahlungsverkehr, im Risiko- und Währungsmanagement und mit Blick auf die Internationalisierung professionelle Lösungen. Auch als Prozessoptimierer, beim Aufbau von Investorenstrukturen und im Bereich Mergers & Acquisitions (M&A) sind Banken gefordert, ihren dynamisch wachsenden Kunden zur Seite zu stehen. Oft ergeben sich große Transaktionen im Tech-Bereich kurzfristig, worauf Banken schnell und flexibel reagieren müssen. Hinzu kommt, dass sich die Mentalität von Gründern im Tech-Bereich häufig von der Mentalität etablierter Unternehmer unterscheidet. Sie erwarten Berater, die auf ihre digitalen Geschäftsmodelle spezialisiert sind, den kreativen Spirit der Szene kennen und die Sprache der Tech-Unternehmer sprechen.

Die HypoVereinsbank hat vor diesem Hintergrund spezielle Teams für Tech-Unternehmen etabliert – zunächst in Berlin, dann auch in München und Hamburg. Dieser Beratungsansatz hat sich in kurzer Zeit zu einem Erfolgsmodell entwickelt, was etwa der erfolgreiche Börsengang von Delivery Hero gezeigt hat. Die HypoVereinsbank hat Delivery Hero mit dem Berliner Tech Team fast von Beginn an begleitet und war dann maßgeblich an diesem größten IPO 2017 in Deutschland beteiligt.

Der technologische Wandel wird sich weiter fortsetzen. Eine Reihe von Firmen hat sich in den vergangenen Jahren innerhalb kürzester Zeit vom Start-up zum Global Player entwickelt. Banken müssen innovative Tech-Unternehmen bei ihrem schnellen Wachstum nicht nur mit Finanzierungen und Zugang zu Investoren, sondern auch mit ihrer Expertise in den Bereichen Technologie und Digitalisierung begleiten.