Digital Onboarding

„Auf dem Weg zu einem vernetzteren Finanzökosystem“

Im Oktober 2017 startete der Bundesverband deutscher Banken (BdB) den Projektausschuss Digital Banking und nahm im Zuge dessen elf Fintechs als außerordentliche Mitglieder auf. Von Beginn an dabei war Giromatch. Wir haben uns bei Gründer und CEO Robin Buschmann erkundigt, wie sich die Arbeit im BdB konkret darstellt. Außerdem sprachen wir mit ihm über neue…

„Den Nachbearbeitungsaufwand so gering wie möglich gestalten“

Im Jahr 2015 kam es zu einer Sonderprüfung der BaFin, wodurch die Dortmunder Volksbank ihren gesamten Kundendatenbestand innerhalb kürzester Zeit aktualisieren musste. Im Nachgang entwickelte man mit der Comline AG die Idee für „helic ID“, einer Software zur schnellen und einheitlichen Erfassung von Legitimationsdaten. Rüdiger Fuchs erzählte uns im Gespräch weitere Details zum Projekt.

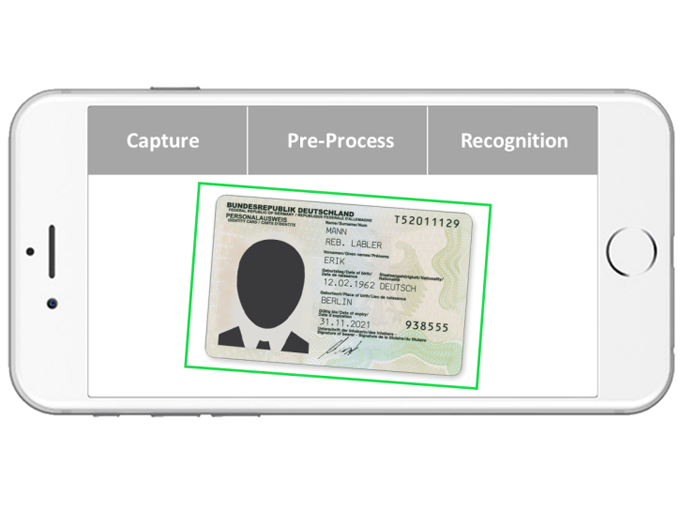

Schnelle und sichere Akquise der Kundendaten auf mobilen Endgeräten: zwei Fallstudien aus dem Banksektor

Überblick Die Anfrage nach Dienstleitungen in Selbstbedienung steigt jedes Jahr. Die Tendenz gilt insbesondere für Mobile-Banking und digitale Angebote, die an mobilefokussierte Lösungen statt traditioneller Desktop-Workflows anpassen müssen. Nach einer Studie der Deutschen Postbank erledigen bereits 60% der Deutschen ihrer Bankgeschäfte im Netz, die Hälfte davon auf einem Mobilgerät (Deutsche Postbank AG, „Der digitale Deutsche…

Know Your Customer: Wie Blockchain das Verfahren erleichtert

Sich nur einmal bei einer Bank als Person oder Unternehmen identifizieren und dann für alle Zeit Ruhe haben. Dieser Traum könnte für Kunden in Erfüllung gehen. Die Blockchain-Technologie liefert die Voraussetzungen, das Verfahren Know Your Customer (KYC) zumindest zu vereinfachen.

Zahlungsverkehr & Online-Banking – Kunden jetzt begeistern

Der Zahlungsverkehr stellt einen wesentlichen Faktor im Wirtschaftskreislauf dar. Er stellt u.a. sicher, dass Waren geliefert, Dienstleistungen erbracht und Löhne sowie Gehälter bezahlt werden. Noch findet der Geldtransfer hauptsächlich über Banken und Sparkassen statt, die den Großteil ihrer Erträge aus Zahlungsverkehrsprovisionen erwirtschaften.

Access to Accounts (XS2A) – Herausforderung oder Chance?

Mit der Payment Services Directive (PSD2) hat die EU neue Vorgaben an Banken und Dienstleister ausgegeben. Inzwischen hat auch die deutsche Gesetzgebung die Umsetzung der Richtlinie vorangetrieben, sodass die PSD2 am 13. Januar 2018 in Kraft treten kann.

„Bereits bekannte Betrugsmuster werden durch die Anonymität im Netz vereinfacht.“

Der Bereich Betrug ist ein weites Feld. Vor allem die Digitalisierung führt dazu, dass Fraud zunehmend weniger auf analogem Wege betrieben wird. Im Gespräch erläutert Dr. Gjergji Kasneci von der SCHUFA Holding AG, wie der vor drei Jahren gelaunchte Fraud-Pool Unternehmen und Verbraucher schützen kann und wo er zukünftige Schwerpunkte der Betrugsprävention sieht.

Die Entourage von politisch exponierten Personen als Bankkunden

Banken müssen im Rahmen der Erfüllung ihrer gesetzlichen Sorgfaltspflichten politisch exponierte Personen (PEP) in ihren Kundendatenbanken kennzeichnen und deren Geschäftsbeziehungen als solche mit erhöhten Risiken behandeln. Die korrekte Umsetzung dürfte im Tagesgeschäft oftmals nicht einfach sein. Insbesondere dann nicht, wenn der Kunde der sogenannten „Entourage“ einer PEP zuzurechnen ist.

Papierlos zu mehr Effizienz – und nebenbei Bäume retten

Die Bank of Montreal (BMO) setzt auf technologische Innovation, Prozessverbesserung und Digitalisierung auf allen Kanälen, um effizienter zu werden. Wer sie dabei unterstützt? GMC Software. Das Ergebnis? Durch das Ersetzen ihres papierbasierten Produktportfolios durch elektronische Formulare kann die Bank allein im Filialgeschäft bis zu 98,2 Millionen Dollar pro Jahr sparen.

Das Onlinebanking-Konto kann mehr als Zahlungen: Mit Smart Data Fraud-Risiken minimieren

Die Betrugsrisiken nehmen im Bankenumfeld weiter zu: Zahlreiche Medienberichte, Studien sowie eine Reihe von Gesetzen (u.a. KWG, GWG) und Rundschreiben (u.a. MComp, MaRisk) der Bankenaufsicht zeigen, dass das Thema Fraud und dessen Verhinderung eine immer größere Rolle in der bankbetrieblichen Praxis spielt.

Fachbeiräte

-

referentfachbeiratautor

-

referentfachbeiratautor

-

-

autor

-